この記事は2022年4月13日(水)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『悪い円安キャンペーンによるグロース株のディスカウント』」を一部編集し、転載したものです。

株式・債券市場の動き

金融市場のマクロ・フェアバリューを、資金循環統計を中心に推計してきた。

長期金利のマクロ・フェアバリュー日銀が設定する上限の0.25%を超え始めていて、日銀の国債買入れが増加することで、量的金融緩和効果が生まれる。20年金利は、米国のフラットニングを織り込み切れていないようだ。

日経平均は、名目GDPの回復をほとんど織り込んでいない。コロナ禍からの経済活動の回復が、エネルギー価格の交易条件の悪化でキャンセルアウトされてしまているようだ。

バリュー株は、経済対策の実施を含めた財政政策の緩和がネットの資金需要を回復させ、昨年下向きであったリフレ・サイクルが上向くことを織り込み始めているようだ。

一方、グロース株は、本来は円安の追い風を受けるべきだが、「悪い円安キャンペーン」の悪影響でディスカウトされてしまっているようだ。

米国では金利の動きに、FEDの金融引き締め局面が予想より高い金利水準まで達する可能性を織り込み始めている。結果として、ドル/円のマクロ・フェアバリューは円安方向に振れている。

ユーロはマクロ・フェアバリューとしてはもっと高くなってもよいが、ロシアへの経済制裁からの下押しへの警戒と、これまでのように近隣窮乏化的な国際経常収支の黒字の拡大から縮小に転じていくことが織り込まれ始めているのかもしれない。

金融市場のマクロ・フェアバリューとレンジ

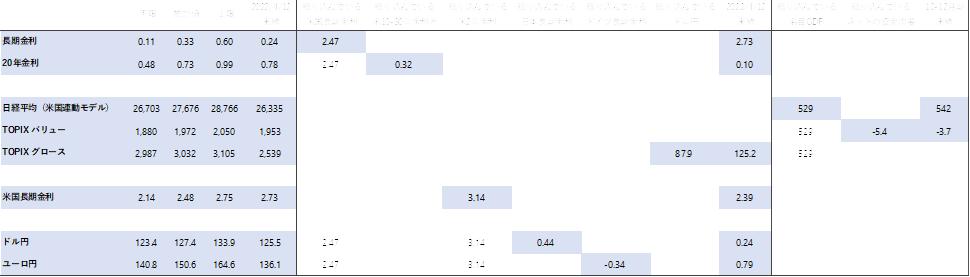

長期金利

- 0.11%−0.33%−0.60%(現在0.24%)

- 織り込んでいる米長期金利2.47%(現在2.73%)

20年金利

- 0.48%−0.73%−0.99%(現在0.78%)

- 織り込んでいる米10−30年金利差0.32%pt(現在0.10%pt)

日経平均(米国連動モデル)

- 26,703円−27,676円−28,766円(現在26,335円)

- 織り込んでいる名目GDP529兆円(現在542兆円)

TOPIXバリュー

- 1,880ポイント−1,972ポイント−2,050ポイント(現在1,953ポイント)

- 織り込んでいるネットの資金需要−5.4%(現在−3.7%)

TOPIXグロース

- 2,987ポイント−3,032ポイント−3,105ポイント(現在2,539ポイント)

- 織り込んでいるドル/円87.9円(現在125.2円)

米国長期金利

- 2.14%−2.484%−2.75%(現在2.73%)

- 織り込んでいる米国2年金利3.14%(現在2.39%)

ドル/円

- 123.4円−127.4円−133.9円(現在125.5円)

- 織り込んでいる日本長期金利0.44%(現在0.24%)

ユーロ/円

- 140.8円−150.6円−164.6円(現在136.1円)

- 織り込んでいるドイツ長期金利−0.34%(現在0.79%)

金融市場のマクロ・フェアバリュー推計

長期金利:−0.36+0.47

- コールレート:+0.36

- 米長期金利:+0.45

- 米10〜30年金利差:−0.062

- ネットの資金需要:−0.024

- 日銀長期国債買入れGDP比:−0.23

- YCCダミー:+0.54

- アップダミー:−0.45

- ダウンダミー:R2=0.99

20年金利:0.076+0.40

- コールレート:+0.38

- 米長期金利:+0.68

- 米10〜30年金利差:−0.08

- ネットの資金需要:−0.017

- 日銀長期国債買入れGDP比:−0.49

- YCCダミー:+0.53

- アップダミー:−0.5

- ダウンダミー:R2=0.99

日経平均(米国連動モデル):−47268+3.2

- S&P500+106

- 名目GDP(兆円、4QMA):+85

- 日銀短観中小企業貸出態度DI:−529

- ネットの資金需要(2期ラグ):+2180

- アップダミー:−1946

- ダウンダミー:R2=0.99

TOPIXバリュー:−4863+12

- 名目GDP(兆円):+7

- 日銀短観中小企業貸出態度DI:−75

- ネットの資金需要(2期ラグ):−244

- 震災後・コロナダミー(11Q2から12Q4、20Q2から21Q3): +156

- アップダミー:−184

- ダウンダミー:R2=0.98

TOPIXグロース:−2566+4.2

- 名目GDP(兆円)+0.43

- S&P500+12

- ドル/円:−108

- 震災ダミー(2011Q2以降):−20

- ネットの資金需要(2期ラグ):+146

- アップダミー:−89

- ダウンダミー:R2=1.00

米国長期金利:2.5+0.33

- 米国2年金利:−0.12

- 米国家計貯蓄率(2QMA、2期ラグ):−0.32

- ユーロ圏経常収支(4QMA、2期ラグ、):+0.395

- Y5Yインフレ期待:−0.011

- 米国マネタリーベース前年差(GDP%):+0.53

- アップダミー:−0.67

- ダウンダミー:R2=0.97

ドル/円:34−3.9

- 日本のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ:+1.5

- 米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ:−11

- 日本長期金利:+5.2

- 米長期金利:+3.1

- 米2年金利:+0.66

- ドル/円(HPフィルター、4期ラグ):+13

- アップダミー:−8

- ダウンダミー:R2=0.93

ユーロドル:0.97+0.016

- ユーロ圏のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ:−0.012

- 米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ:+0.098

- ドイツ長期金利:−0.062

- 米国長期金利:+0.18

- ユーロドル(HPフィルター、1期ラグ):+0.094

- アップダミー:−0.082

- ダウンダミー:R2=0.93

▽ユーロ円=ドル円の推計値 × ユーロドルの推計値

松本サンダーのグローバルウォッチ ―― 3月米CPI

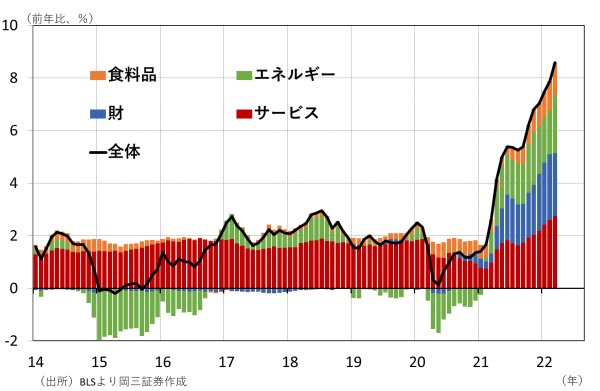

米国の3月消費者物価指数(CPI)が公表され、ヘッドラインは前年比プラス8.5%(2月同:プラス7.9%)、コアは同プラス6.5%(2月同:プラス6.4%)となり、それぞれ上昇幅が拡大した。

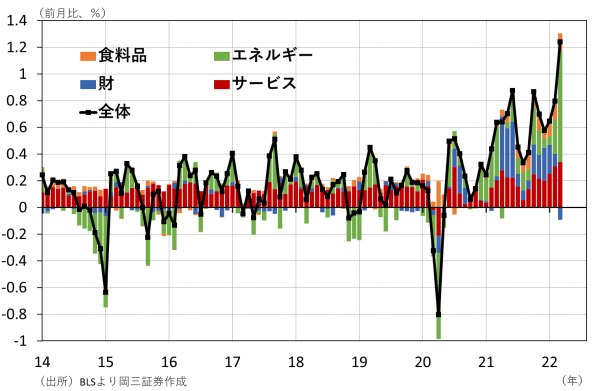

市場予想はそれぞれ同プラス8.4%、同プラス6.6%。前月比はヘッドラインがプラス1.2%(2月:プラス0.8%)、コアはプラス0.3%(2月:0.5%)と、コアでやや上昇幅の縮小が見られた。ヘッドラインの上昇はエネルギー価格の寄与が大きい。

▽消費者物価指数内訳(主要品目、前年比)

▽消費者物価指数(主要品目、前年比)

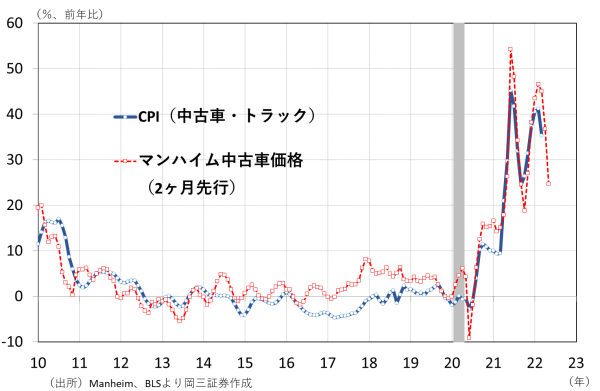

品目別には、これまで全体を押し上げてきた「中古車・トラック」が前年比で上昇幅が縮小し、前月比ではマイナスとなった。先行指標となるマンハイム中古車価格指数は、前年比でさらに上昇幅の縮小を示している。

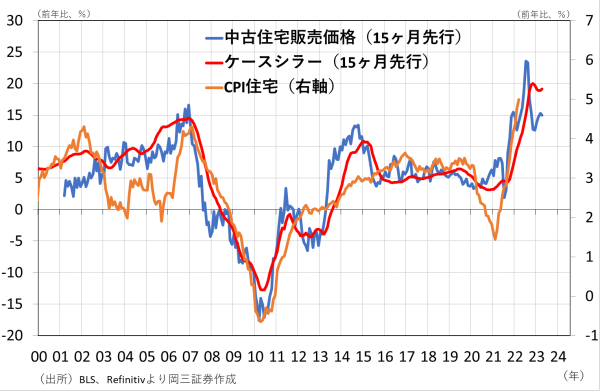

同品目が大きく影響し、「財」は2021年2月以来の前月比マイナスとなった。一方で「サービス」は上昇幅の拡大が続いており、寄与度の大きい「住宅」は、先行指標を見ると、年内は前年比で上昇が続く可能性が高いことを示している。

▽CPI「中古車・トラック」

▽CPI「住宅」

目先は、「財」の低下が「サービス」の上昇をやや上回り、コア指数は緩やかだが前年比、前月比ともに上昇幅が縮小していくと見ており、2022年3月公表値が一旦のピークとなる見込みである。しかし、供給制約の解消が続くというのが前提にあり、引き続き、新型コロナの感染拡大やウクライナ情勢には注意が必要である。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。