この記事は2022年4月4日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『日本のグロースとバリュー株のマクロ分析』」を一部編集し、転載したものです。

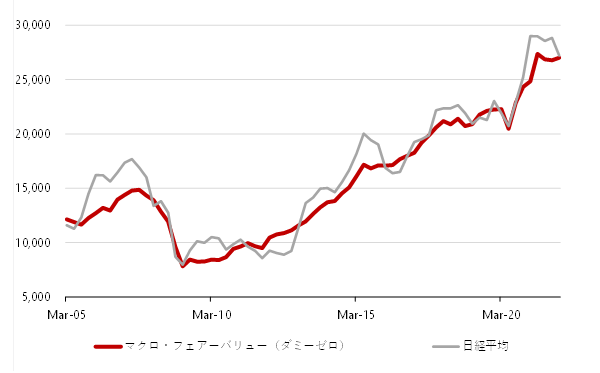

日経平均のマクロ・フェアバリューのモデル

日本の株式市場の動向を説明するには、日本経済のマクロ分析が必要であると実証してみたい。日本経済のマクロ分析に基づいて、日経平均のマクロ・フェアバリューのモデルをつくる。

確かに、日経平均は米国の株式市場(S&P500)の動きに強い影響を受ける。しかし、名目GDP、信用サイクル、そしてリフレ・サイクルという日本経済のマクロの動きが、日経平均の米国の株式市場の動きからの大きな乖離を生むことが分かっている。

信用サイクルは、日銀短観中小企業金融機関貸出態度DIで示すことができる。リフレ・サイクルは、ネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)で示すことができる。

S&P500が不変でも、金融政策で信用サイクルが持ち上がり、設備投資サイクルの上昇と財政拡大でリフレ・サイクルが強くなれば、日経平均はしっかり上昇し、日本の株式市場は米国に対してアウトパフォームできることになる。

- 日経平均:-4,7392 +3.3

- S&P500:+105名目

- GDP(兆円):+59

- 日銀短観中小企業貸出態度DI:-390

- ネットの資金需要(1期ラグ):+2,083

- アップダミー:-1,864

- ダウンダミー:R2=0.99

▽日経平均とマクロ・フェアバリュー

TOPIXグロース株

この分析は、日本の株式市場のグロース株とバリュー株の動きの違いも説明することができる。

TOPIXグロース株は、収益拡大の多くの部分が海外からもたらされるため、米国の株式市場(S&P500)の動きの影響をより強く受けるようだ。S&P500の1標準偏差の変化に対して、日経平均は0.5標準偏差の影響を受けるが、TOPIXグロース株は0.7標準偏差のより強い影響を受ける。

一方、日本経済のマクロの影響はより小さい。名目GDPの1標準偏差の変化に対して、日経平均は0.3標準偏差の影響を受けるが、TOPIXグロース株は0.2標準偏差と、より小さい影響を受ける。

さらに、TOPIXグロース株は、日本の信用サイクルの影響は受けないが、円安の追い風を受けるようだ。気になることは、東日本大震災後に、恒常的な一定の下押し圧力を受け続けいることだ。

- TOPIXグロース:-2,566+4.2

- 名目GDP(兆円):+0.43

- S&P500:+12ドル

- 円:-108

- 震災ダミー(2011Q2以降):-20

- ネットの資金需要(1期ラグ):+146

- アップダミー:-89

- ダウンダミー:R2=1

▽TOPIXグロースとマクロ・フェアバリュー

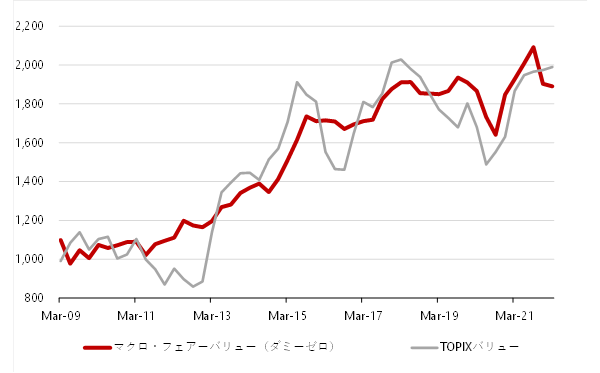

TOPIXバリュー株

TOPIXバリュー株は、米国の株式市場(S&P500)の動きの影響を受けず、日本経済のマクロの動きに純粋な影響を受けるようだ。

名目GDPの1標準偏差の変化に対して、日経平均は0.3標準偏差の影響を受けるが、TOPIXバリュー株は0.8標準偏差のより大きな影響を受ける。ネットの資金需要の1標準偏差の変化に対して、日経平均はマイナス0.1標準偏差の影響を受けるが、TOPIXバリュー株はマイナス0.3標準偏差のより大きな影響を受ける。

ネットの資金需要は海外経済の影響を受けるが、企業貯蓄率を通して海外経済の影響を受け、財政政策を通した家計への所得を回る力として日本経済の影響が強いからと考えられる。

日銀短観中小企業金融機関貸出態度DIに関しては、影響はほぼ同等なようだ。日本経済担当のエコノミストでさえも、米国経済やFEDの動向ばかり分析しているようにみえるが、日本経済のマクロ分析を疎かにすると命取りになる。

- TOPIXバリュー:-5,940+14

- 名目GDP(兆円):+3.8

- 日銀短観中小企業貸出態度DI -53

- ネットの資金需要(1期ラグ):+191

- アップダミー:-248

- ダウンダミー :R2=0.96

▽TOPIXバリューとマクロ・フェアバリュー

田キャノンの政策ウォッチ:2月国際収支の予想

2022年4月8日に財務省が発表する2月国際経常収支(季節調整値)はマイナス90億円で、2014年3月以来の赤字と予想する。輸出が横這いのなか、エネルギー価格の上昇を背景に輸入が大幅に増加したため、貿易赤字は拡大し、経常黒字は減少するだろう。

先行きは、ロシアのウクライナ侵攻が長引いていることによるエネルギー価格の更なる上昇が見込まれ、輸入額は増加していくだろう。

一方で、半導体不足や部品調達難で自動車産業を中心に輸出の本格的な回復はしばらく先になるだろう。その結果、貿易赤字は拡大し、経常黒字は縮小していくと思われる。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。