この記事は2022年8月25日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『金融市場のマクロ・フェアバリューはどのくらいか?』を一部編集し、転載したものです。

要旨

金融市場のマクロ・フェアバリューをマクロ・トップダウンのアプローチで推計する。フェアバリューとの比較で、金融市場に行き過ぎがあるのかどうか判断できる。マクロ・フェアバリューに変化はなくても、上下方向の乖離は頻繁に起こるし、その乖離が無くなってマクロ・フェアバリューに戻る動きも、大きな投資機会となる。金融市場や経済の構造が急激に変化するなどして、推計の形や係数が変化してしまっていることもある。時には、金融市場がマクロ・フェアバリューから大きく乖離しているのか、マクロ・フェアバリューが構造の急激な変化を織り込めていないのか、判断しなければならない。株式・債券市場の動きは、チーフストラテジストの松本史雄と債券シニアストラテジストの鈴木誠が、株式・債券市場を様々な事象で詳しく分析しているので注目してほしい。

欧米とは異なり、日本は政治安定・金融緩和・積極財政の三拍子が揃っている。日本の株式市場は欧米をもっとアウトパフォームしてもよいはずだ。しかし、日経平均が織り込んでいる名目GDPは546兆円で、新型コロナウィルス感染拡大前の2019年平均の558兆円よりまだ低い。岸田政権は、2023年度の予算編成の骨太の方針で、積極財政への転換とアベノミクスの堅持を既に閣議決定している。しかし、岸田政権は緊縮志向であるという思い込みがマーケットには根強い。積極財政でネットの資金需要は望ましい-5%(GDP比)に向かい、内需を回復させるリフレの力が生まれるとみられるが、まだバリュー株の動きは織り込みきれていない。本来なら、円安を追い風に、国内投資の拡大が、成長期待の押し上げにつながっているはすだ。しかし、「悪い円安論」の呪縛から、マーケットが脱せないことで、円安の追い風を享受できていない。TOPIXグロースが織り込んでいるドル・円は103円となっており、「悪い円安論」に呪縛がいかに強いかを示している。

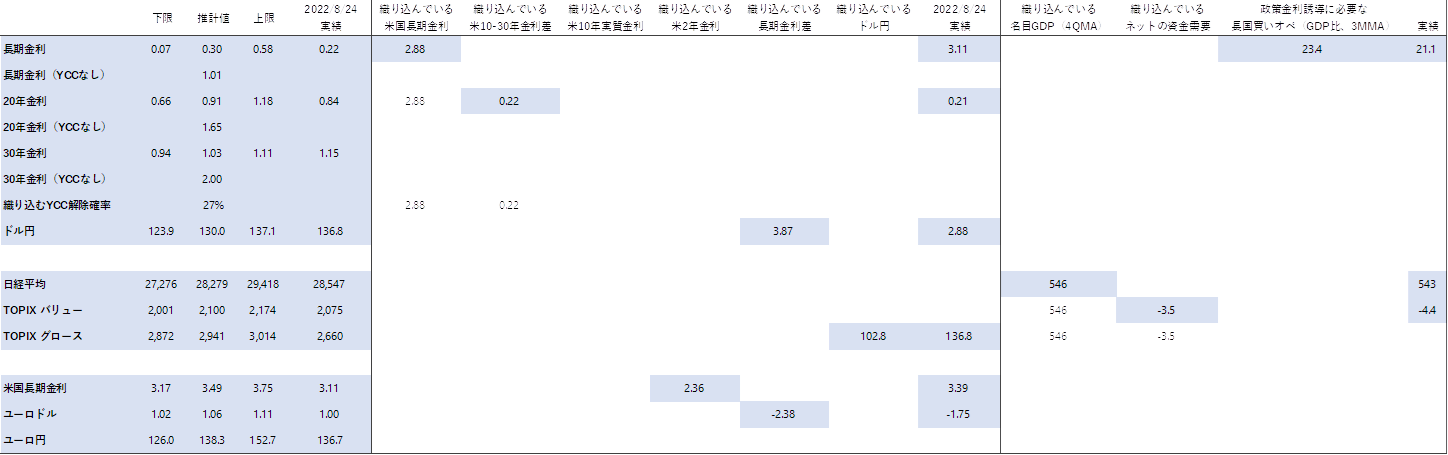

金融市場のマクロ・フェアバリューとレンジ、織り込んでいるマクロ

- 長期金利 0.07%−0.30%−0.58% (現在0.22%) 織り込んでいる米長期金利2.88%(現在3.11%)

- 20年金利 0.66%−0.91%−1.18% (現在0.84%) 織り込んでいる米10−30年金利差0.22%pt(現在0.21%pt)

- 30年金利 0.94%−1.03%−1.11% (現在1.15%) 織り込んでいるYCC解除確率27%

ドル円 123.9円−130.0円−137.1円 (現在136.8円) 織り込んでいる日米長期金利差3.87%(現在2.88%)

日経平均 27,276円−28,279円−29,418円 (現在28,547円) 織り込んでいる名目GDP546兆円(現在543兆円)

- TOPIXバリュー 2,001ポイント−2,100ポイント−2,174ポイント (現在2,075ポイント) 織り込んでいるネットの資金需要−3.5%(現在−4.4%)

TOPIXグロース 2,872ポイント−2,941ポイント−3,014ポイント (現在2,660ポイント) 織り込んでいるドル円102.8円(現在136.8円)

米国長期金利 3.17%−3.49%−3.75% (現在3.11%) 織り込んでいる米国2年金利2.36%(現在3.39%)

- ユーロドル 1.02ドル−1.06ドル−1.11ドル (現在1.00ドル) 織り込んでいる独米長期金利差−2.38%(現在−1.75%)

- ユーロ円 126.0円−138.3円−152.7円 (現在136.7円)

注:YCCなしの推計は日銀長期国債買入れGDP比がアベノミクス前の水準を前提

(画像=出所:Refinitiv、岡三証券、作成:岡三証券)

金融市場のマクロ・フェアバリュー推計

長期金利=−0.34+0.48コールレート+0.35米長期金利+0.44米10-30年金利差−0.061ネットの資金需要−0.022日銀長期国債買入れGDP比−0.22YCCダミー+0.55アップダミー−0.47ダウンダミー; R2=0.99

20年金利=0.079+0.40コールレート+0.37米長期金利+0.68米10-30年金利差−0.080ネットの資金需要−0.016日銀長期国債買入れGDP比−0.48YCCダミー+0.54アップダミー−0.51ダウンダミー; R2=0.99

30年金利=0.81+0.35コールレート+0.32米長期金利+0.27米10-30年金利差−0.048ネットの資金需要−0.016日銀長期国債買入れGDP比−0.70YCCダミー+0.17アップダミー−0.19ダウンダミー; R2=0.99

ドル円=94+6.9日米長期金利差+1.9日米2年金利差+1.1日米ネットの資金需要の差(2期ラグ)+8.7YCCダミー+14アップダミー−12ダウンダミー; R2=0.90

日経平均=−39775+3.6 S&P500+90名目GDP(兆円、4QMA)+93日銀短観中小企業貸出態度DI−456ネットの資金需要(2期ラグ)+2,278アップダミー−2,006ダウンダミー; R2=0.99

TOPIXバリュー=−4937+12 名目GDP(兆円)+8.0 日銀短観中小企業貸出態度DI −79ネットの資金需要(2期ラグ) −240震災後・コロナダミー(11Q2から12Q4、20Q2から21Q3) + 149 アップダミー − 197ダウンダミー ; R2=0.98

TOPIXグロース=−3985+7.9名目GDP(兆円)+0.36 S&P500+8.0ドル円−103震災ダミー(2011Q2以降)−37ネットの資金需要(2期ラグ)+146アップダミー−137ダウンダミー; R2=0.99

米国長期金利=2.5+0.37米国2年金利−0.11米国家計貯蓄率(2QMA、2期ラグ)−0.30ユーロ圏経常収支(4QMA、2期ラグ、)+0.35 5Y5Yインフレ期待−0.0081米国マネタリーベース前年差(GDP%)+0.51アップダミー−0.64ダウンダミー; R2=0.98

ユーロドル=1.4+0.0077欧米家計貯蓄率の差(2期ラグ)+0.038独米長期金利差+0.068独米2年金利差−0.058ウクライナダミー(22Q1以降)+0.099アップダミー−0.094ダウンダミー; R2=0.94

ユーロ円=ドル円の推計値Xユーロドルの推計値

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。