この記事は2022年7月12日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『金融市場のマクロ・フェアバリューはどのくらいか?』」を一部編集し、転載したものです。

要旨

金融市場のマクロ・フェアバリューをマクロ・トップダウンのアプローチで推計する。フェアバリューとの比較で、金融市場に行き過ぎがあるのかどうか判断できる。マクロ・フェアバリューに変化はなくても、上下方向の乖離は頻繁に起こるし、その乖離が無くなってマクロ・フェアバリューに戻る動きも、大きな投資機会となる。金融市場や経済の構造が急激に変化するなどして、推計の形や係数が変化してしまっていることもある。時には、金融市場がマクロ・フェアバリューから大きく乖離しているのか、マクロ・フェアバリューが構造の急激な変化を織り込めていないのか、判断しなければならない。株式・債券市場の動きは、チーフストラテジストの松本史雄と債券シニアストラテジストの鈴木誠が、株式・債券市場を様々な事象で詳しく分析しているので注目してほしい。

日銀のイールドカーブ・コントロール解除への観測が、日本の金利に過度な上昇圧力をかけているようだ。30年金利の推計値と実績値の乖離を使って、イールドカーブ・コントロール解除がどのくらいの確率で織り込まれているのか計測すると、47%となった。来年度の予算編成の骨太の方針では、アベノミクスの堅持が明言されている。2023年4月に任期末となる黒田日銀総裁の後任は、アベノミクスを支持する候補しか選択肢になり得ないだろう。国会同意人事についての自民党の人事審査委員会は、リフレ派の議員を含み、全会一致が原則であるので、アベノミクスに懐疑的な候補は通ることはないとみられる。アベノミクスから離れることは、アベノミクスを主導していた勢力(安倍派、菅グループ、二階派、部分的に麻生派)を自民党の中での非主流派であるというレッテルを貼ることになる。安定的な政権運営の逆風となるリスクを岸田首相は犯さないだろう。

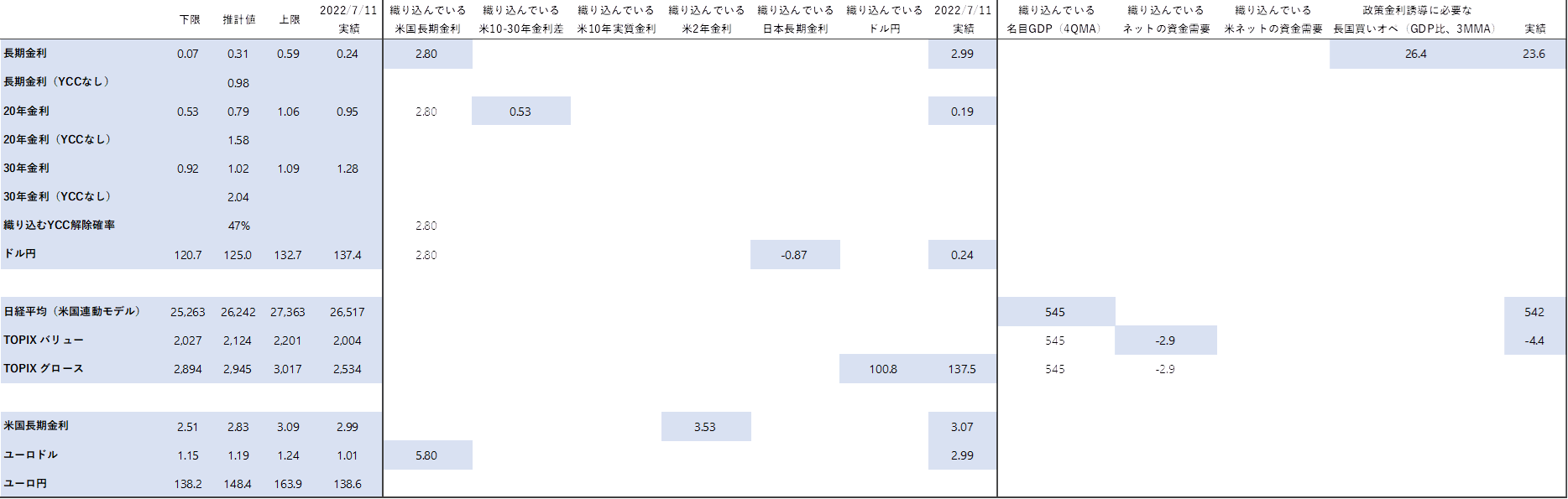

金融市場のマクロ・フェアバリューとレンジ、織り込んでいるマクロ

長期金利 0.07%−0.31%−0.59% (現在0.24%) 織り込んでいる米長期金利2.80%(現在2.99%)

20年金利 0.53%−0.79%−1.06% (現在0.95%) 織り込んでいる米10−30年金利差0.53%pt(現在0.19%pt)

30年金利 0.92%−1.02%−1.09% (現在1.28%) 織り込んでいるYCC解除確率47%

ドル円 120.7円−125.0円−132.7円 (現在137.4円) 織り込んでいる日本長期金利-0.87%(現在0.24%)

日経平均(米国連動モデル) 25,263円−26,242円−27,363円 (現在26,517円) 織り込んでいる名目GDP545兆円(現在542兆円)

TOPIXバリュー 2,027ポイント−2,124ポイント−2,201ポイント (現在2,004ポイント) 織り込んでいるネットの資金需要−2.9%(現在−4.4%)

TOPIXグロース 2,894ポイント−2,945ポイント−3,017ポイント (現在2,534ポイント) 織り込んでいるドル円100.8円(現在137.5円)

米国長期金利 2.51%−2.83%−3.09% (現在2.99%) 織り込んでいる米国2年金利3.53%(現在3.07%)

ユーロドル 1.15ドル−1.19ドル−1.24ドル (現在1.01ドル) 織り込んでいる米国10年金利5.80%(現在2.99%)

ユーロ円 137.3円−147.4円−162.9円 (現在138.6円)

金融市場のマクロ・フェアバリュー推計

長期金利=−0.29+0.48コールレート+0.35米長期金利+0.41米10~30年金利差−0.06ネットの資金需要−0.023日銀長期国債買入れGDP比−0.24YCCダミー+0.56アップダミー−0.47ダウンダミー; R2=0.99

20年金利=0.068+0.41コールレート+0.37米長期金利+0.68米10~30年金利差−0.076ネットの資金需要−0.015日銀長期国債買入れGDP比−0.50YCCダミー+0.54アップダミー−0.53ダウンダミー; R2=0.99

30年金利=0.80+0.37コールレート+0.35米長期金利+0.28米10~30年金利差−0.02日銀長期国債買入れGDP比−0.69YCCダミー+0.15アップダミー−0.20ダウンダミー; R2=0.99

ドル円=17−12日本長期金利+5.8米長期金利+1.1米2年金利+0.75ドル円(HPフィルター、4期ラグ)+15アップダミー−8.7ダウンダミー; R2=0.91

日経平均(米国連動モデル)=−40589+3.6 S&P500+92名目GDP(兆円、4QMA)+96日銀短観中小企業貸出態度DI−444ネットの資金需要(2期ラグ)+2242アップダミー−1958ダウンダミー; R2=0.99

TOPIXバリュー=−4962+12 名目GDP(兆円)+7.8 日銀短観中小企業貸出態度DI −81ネットの資金需要(2期ラグ) −260震災後・コロナダミー(11Q2から12Q4、20Q2から21Q3) + 154 アップダミー − 194ダウンダミー ; R2=0.98

TOPIXグロース=−3176+5.6名目GDP(兆円)+0.40 S&P500+11ドル円−113震災ダミー(2011Q2以降)−30ネットの資金需要(2期ラグ)+145アップダミー−102ダウンダミー; R2=0.99

米国長期金利=2.6+0.36米国2年金利−0.11米国家計貯蓄率(2QMA、2期ラグ)−0.31ユーロ圏経常収支(4QMA、2期ラグ、)+0.325Y5Yインフレ期待−0.009米国マネタリーベース前年差(GDP%)+0.52アップダミー−0.64ダウンダミー; R2=0.97

ユーロドル=1.01+0.019(ユーロ圏のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−0.014(米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.103ドイツ長期金利−0.064米国長期金利+0.13ユーロドル(HPフィルター、1期ラグ)+0.097アップダミー−0.083ダウンダミー; R2=0.93

ユーロ円=ドル円の推計値Xユーロドルの推計値

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。