この記事は2022年7月1日に「ニッセイ基礎研究所」で公開された「世界各国の市場動向・金融政策(2022年6月)-6月は世界的な株安・ドル高の展開」を一部編集し、転載したものです。

概要:6月は世界的な株安・ドル高

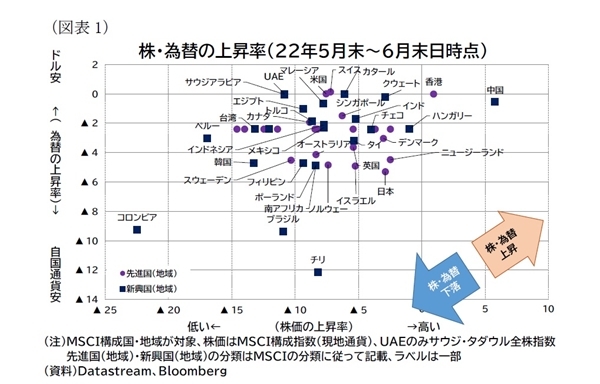

22年6月の各国(*1)の株価・為替の動きは以下の通り。

【株価・対ドル為替レートの動き】

・6月は、多くの国・地域で特に前半で株安・ドル高が進んだ(図表1)。

*1:本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

ロシアの金融市場と商品価格

まず、ロシアのウクライナ侵攻後に大きく変動したロシアの金融市場や商品価格について概観しておきたい(*2)。

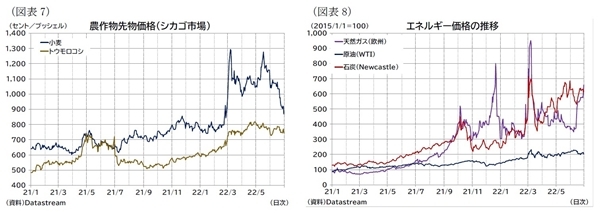

ルーブル相場はウクライナ侵攻直後の急落から3月に大きく反発した後、上昇基調が続いている。4月にウクライナ侵攻前の水準まで回復したのち、じわじわと通貨高が進んでいる(図表4)。そのため、ロシアはウクライナ侵攻後に導入した資本規制を緩和しているが、為替は引き続き強い状況が続いていると言える。また、6月は株価指数の上昇基調も続いており、年初のウクライナ侵攻直前の水準まで回復している(図表4)。

長期金利については、6月はほぼ9%前後で横ばいの動きとなった。この間、ロシア中銀は政策金利を11%から9.5%まで引き下げている(図表5)。

なお、外貨建て国債に関して、ISDA傘下の決定委員会は6月1日に利払い不履行の判断を示している。4月4日償還日分で猶予期間中に支払いは実施されていたが、猶予期間中の利息分については支払われておらず、この部分が不履行と認定された(*3)。また、その後5月27日の利払いについても猶予期限までの支払いができず、米格付け会社のムーディーズはデフォルトに相当するとの見解を表明している(*4)。

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)価格は6月に一段と下落し、いずれもロシアによるウクライナ侵攻前の水準まで低下している(図表6)。中国の需要減速などにより受給が緩んでいるとの見方がある。

また、農作物価格については、特に小麦価格で大幅な下落が見られた(図表7)。これまで天候要因による不作などが懸念されてきたが、足もとでは天候要因不安が後退し生産見通しの改善も指摘されている(*5)。

エネルギー価格(石炭、原油、天然ガス)では、特にガス価格の上昇が目立つ(図表8)。ロシア大手国営ガス企業のガスプロムが主要ガスパイプラインである「ノルドストリーム1」によるガス供給を減少させていることなどが供給不安につながっていると見られる(*6)。

*2:ロシアのウクライナ侵攻と経済・金融制裁を受けて、3月にロシアはMSCI ACWIから除外されているが、世界の金融市場に大きな影響を及ぼしたその後の状況を確認するため、本節で概観する。

*3:例えば日本経済新聞電子版2022年6月2日「ロシア国債、利払い「不履行」認定 国際金融団体」(22年7月1日アクセス)

*4:例えば日本経済新聞電子版2022年6月2日「ロシア国債「デフォルトに該当」 ムーディーズが見解」(22年7月1日アクセス)

*5:例えばBloomberg, Food Inflation Relief Is Within Sight as Crops and Crude Pull Back, 2022年6月28日(22年7月1日アクセス)

*6:例えば、日本経済新聞電子版2022年6月16日「ドイツ向けガス供給、ロシアが追加削減 6割減に」(22年7月1日アクセス)

株価(MSCI)・為替レートの動き

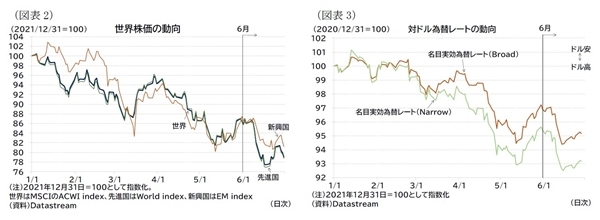

MSCI ACWIの月間騰落率は、全体では前月比▲8.6%、先進国が前月比▲8.8%、新興国が前月比▲7.1%となり、先進国・新興国ともに大幅に下落した(前掲図表2)。

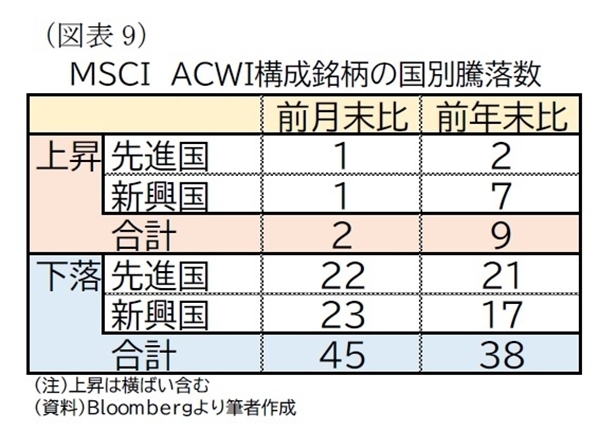

国別の株価の動きを見ると、6月は対象国の47か国中香港と中国を除く国で下落しており、世界的な株安だったと言える(図表9)。

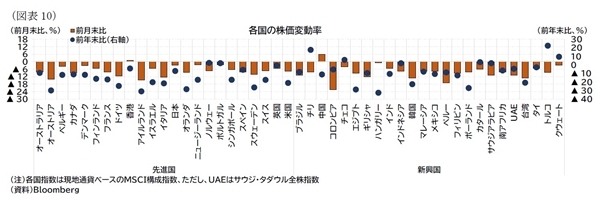

米国ではパウエルFRB議長が、景気鈍化よりもインフレ鎮静化に重点を置いた金融引き締め政策を実施する意向を強めるなど、積極利上げ観測と景気減速懸念が強まっていることが幅広い国で株価の重しとなったと見られる(図表10)。

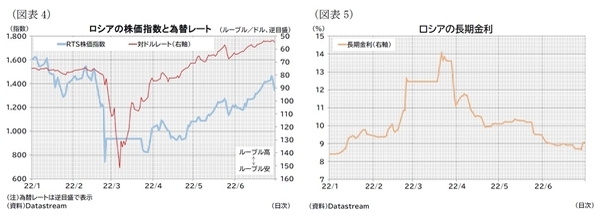

通貨の騰落率を見ると、ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比▲1.8%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比▲2.3%とドル高が進む形となった(*7)(前掲図表3)。

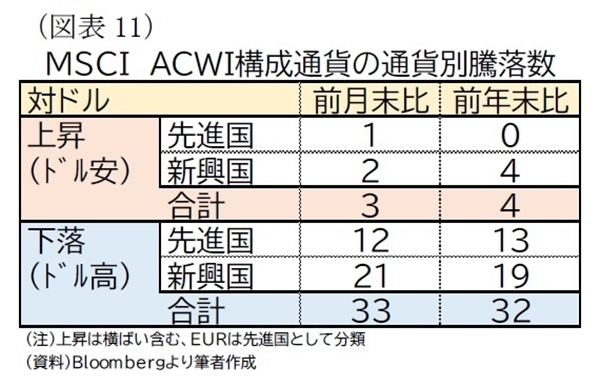

MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは3通貨のみで33通貨が下落(ドル高)している(図表11)。

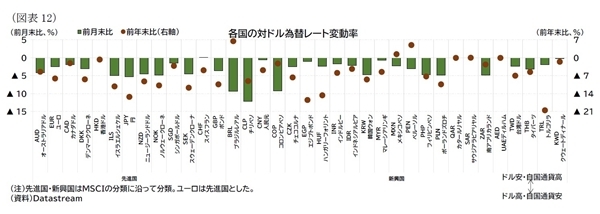

6月は通貨でもドル全面高が進んだことになる。こちらも前述の通り、米FRBの積極利上げを受けたドル高と見られる。なお、前述の通り、一部の商品価格が下落していることも南米など資源国での通貨弱含みの材料となったものと思われる(図表12)。

*7:ただし、名目実効為替レートは6月28日時点の前月末比で算出。

金融政策:各国で引き締めを加速する一方、ロシアはウクライナ侵攻前の政策金利水準に

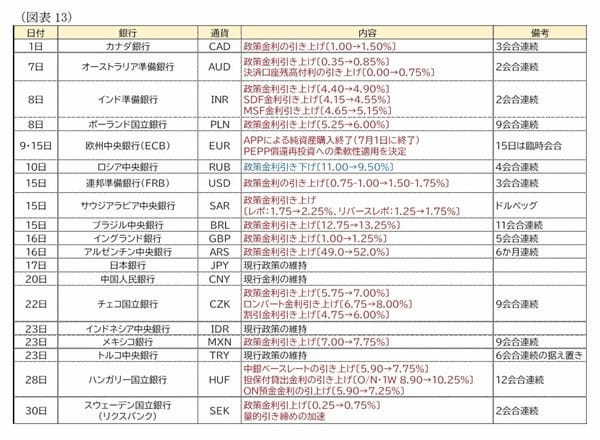

最後に、主要地域の金融政策を見ていく(図表13)。

6月はG7のすべての中央銀行で金融政策を決定する会合が開かれた。イングランド銀行は5会合連続、FRBとカナダ銀行は3会合連続を決めている。なお、FRBは利上げ幅0.75%ポイント、カナダ銀行は0.50%ポイントであり、特にFRBの利上げ幅は大きかった。

ECBはまだ利上げを実施していないが、定例会合で7月1日の純資産購入の終了を決定し、7月会合での利上げを予告した。加えて15日には臨時の会合を開催し、南欧など一部地域の金利上昇が金融政策の伝達を阻害する「分断化(fragmentation)」のリスクに対抗するための措置(PEPP償還再投資への柔軟性適用、新しい分断化防止手段の設計加速)を決定した。

一方、日本銀行は金融緩和を維持する方針を決定し、他の中銀との姿勢の違いが目立っている。

G7以外の国ではオーストラリア、インド、ポーランド、ブラジル、アルゼンチン、チェコ、メキシコ、ハンガリー、スウェーデンで利上げを決定している。

他方、ロシアでは政策金利を9.5%まで引き下げ、ウクライナ侵攻直前の政策金利と同じ水準とした。

これ以外の国では、トルコでは、物価が上昇する中で政策金利を6会合連続で据え置いており、中国人民銀行は前月5月に5年物LPR(最優遇貸出金利)を引き下げていたが、6月の金利変更は見送っている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・ロシアGDP(2022年1-3月期) ―― 減速したものの、プラス成長は維持

・英国金融政策(6月MPC) ―― 5会合連続の利上げを決定、1.25%へ

・ECB政策理事会(臨時) ―― PEPP再投資を柔軟化、新しい手段も検討

・ロシア経済悪化の他国・地域への影響

・ユーロ圏物価上昇の特徴と今後