この記事は2022年2月18日に「きんざいOnline:週刊金融財政事情」で公開された「金融政策が主導権を握れぬまま米実質金利は上昇局面へ」を一部編集し、転載したものです。

足元で米10年国債金利が2%を上抜けたのは、タイミング面でも材料面でも驚きである。筆者は、主要国でオミクロン株の感染が収束し、行動規制緩和が進むにつれ、今年中ごろに同水準を超えると想定してきた。実際にはそれよりも2四半期ほど早く、米連邦準備制度理事会(FRB)の金融政策主導で金利は押し上げられ、イールドカーブは想定以上にフラット化した。

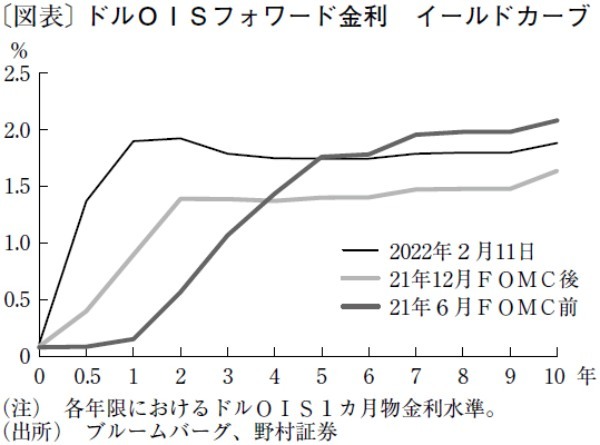

政策金利を予想するドルOIS(オーバーナイト・インデックス・スワップ)金利では2年先以降で逆イールド化がみられ、近い将来の利下げ転換、景況面でいえば景気失速、ないしは何らかの金融ショック発生が意識され始めた。この逆イールドが解消されない限り他市場ではリスクオフが進みやすく、米10年債も2%超は定着しないであろう。

逆イールド化を招いたきっかけは、消費者物価指数(CPI)の統計上振れを受け、一部のFRB高官が、3月会合での50bp利上げや緊急会合開催を肯定し始めたことだ。この考えに異を唱える高官もおり、FRBの総意ではないとみられるが、そもそもパウエル議長の求心力が低下し、金融正常化について一枚岩でメッセージを発信できないところに問題の本質がある。

パウエル議長が求心力を取り戻すには「ウクライナ情勢の好転など地政学リスクの緩和により原油価格が反落」「労働参加率上昇により失業率低下や賃金上昇が一服」などインフレ懸念の沈静化をもたらす「神風」が吹く必要がありそうだ。

だが、現時点ではいずれも望み薄で、むしろ金融政策運営は混沌としたまま。オミクロン感染収束や行動規制緩和によってグローバルな景気加速局面に入り、逆イールド解消へ向かう可能性の方が高そうである。足元、期先のドルOIS金利は、市場の利上げ到達点予想値でもあるが、10年先でも1.9%付近にとどまっている(下図)。

現在の景気回復サイクルが2010年代よりもインフレ的であることを踏まえれば、中長期的な政策金利が、FRBが現状示している中立金利2.5%に達してもおかしくない。

コロナ収束は経済・市場にとって「もろ刃の剣」だ。サービス業を中心に経済活動の本格再開、コロナへの警戒から離職していた労働者の復帰などが見込める一方、まだ十分に解消していないさまざまな分野での需給逼迫が再び深刻化する可能性が高い。特に原油など商品市場は構造的な供給不足であり、商品高がさらに進み主要国のインフレ期待を押し上げるだろう。

それが明らかになるにつれ、FRBは量的引き締めを含め、金融引き締めを加速させようが、その過程で著しく低位にとどまっていた米実質金利が上昇し、高バリュエーションの米国株は他国株に対して劣勢に回り、米連続利上げにもかかわらずドル安が進むことになりそうだ。これは17年のグローバル同時回復局面でも見られた現象である。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2022年2月22日号