この記事は2022年6月2日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる金融政策と財政政策』」を一部編集し、転載したものです。

要旨

「本当の基礎からわかる日本経済」セミナーの第7回目で、エコノミストの田が金融政策と財政政策について解説しました。金融政策と財政政策のポリシーミックスでデフレ構造不況脱却を目指すのが、ようやくコンセンサスになってきました。今となれば当然のように感じるこのポリシーミックスは、数年前までは主流派経済学者から「経済学が分かってない」と批判の的でした。財政政策は、金利の上昇を生んだり、効率的な民間の活動を阻害するので、デフレ構造不況脱却には役に立たないと考えられていたからです。金融政策の大規模な緩和で、経済のインフレ期待を上昇させれば、デフレ構造不況は脱却できるし、財政状況まで改善させられると、安易に考えられていました。

しかし、日銀は金融機関に流動性を供給することができても、支出をして需要を作ることができません。財政政策の力を借りませんと、市中のマネーを増やし、デフレ構造不況を脱却することができないことは、今では明らかです。ようやくポリシーミックスが常識となってきました。

現在、積極財政に反対するのは、ゼロリスクを重要視する財政守旧派です。日銀が金利を抑えているから問題ないが、いずれ金利が急騰するリスクがある。その破滅的なリスクをできる限りゼロにしておくことが重要だということでしょうか。財政政策に効果がないというのも極端ですが、デフレ構造不況の状態を放置しておいて、金利の急騰のリスクをできる限りゼロにするため、緊縮的な財政運営を続けるべきだというのも極端です。財政政策に対する考え方をイデオロギー化せず、ポリシーミックスとして、柔軟に、プラグマティックに運用して、積極財政でデフレ構造不況を脱却すべきだと考えます。

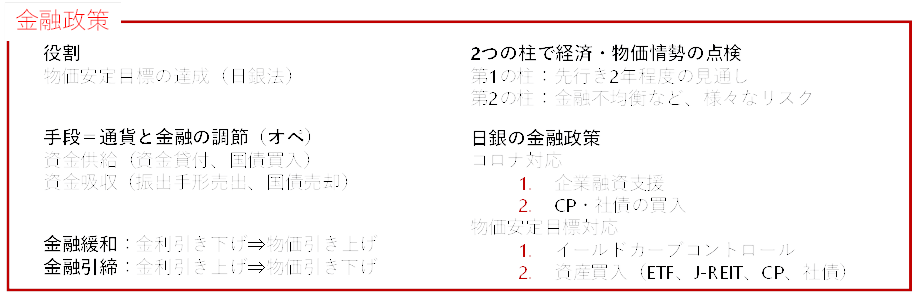

金融政策の役割

ます金融政策の役割について。日銀は消費者物価指数の前年比上昇率2%の達成を物価安定目標と定めており、これを実現するために金融政策を運営しています。こうした金融政策の理念は日銀法に基づいています。

金融政策の手段は、通貨及び金融の調節のことです。通貨と金融の調整手段は、オペレーションと呼ばれる公開市場操作で行います。

オペレーションは大きく分けて2つあります。1つは日銀が金融市場に資金を供給するオペで、例えば日銀による資金の貸し付けや国債の買入等です。もう1つは、日銀が金融市場から資金を吸収するオペで、例えば日銀による振出手形の売出や日銀が保有している国債の買戻し条件付き売却等です。

金融緩和政策

一般的に、物価を上げたいとき、日銀はオペを通じて金利を下げます。

そのロジックは、金利が下がると、金融機関は低い金利で資金を調達できるので、まずは貸出金利を引き下げられます。金融市場は連動しているので、貸出金利が下がれば、社債金利も低下します。そうすると、企業は運転資金や設備資金を調達しやすくなります。個人も、住宅購入のための資金を借りやすくなります。

こうして、経済活動が活発となって、景気が上向き、これに伴って物価に押し上げ圧力が働きます。これを、金融緩和政策と呼びます。逆に物価を下げたいときは、金利を上げます。

金融政策決定会合

金融政策は年8回開催される金融政策決定会合で、経済・物価情勢に関する基本的見解をもとに、金融政策を決定しています。日銀は2つの柱による経済・物価情勢の点検を行っています。

第1の柱は、先行き2年程度の最も蓋然性が高いと判断する見通しが、物価安定の下での持続的な成長の経路をたどっているかを点検します。

第2の柱は、より長期的な視点で様々なリスクを点検します。特に、発生の確率は必ずしも大きくないものの、発生した場合には経済・物価に大きな影響を与える可能性があるリスク要因として、金融面の不均衡について点検します。

ちなみに、金融政策決定会合では、政府による出席権、議案提出権、議決延期を求める権利があります。一方で、米国のFOMCではそもそも政府は出席すら認められていません。

現在の日銀の金融政策

現在の日銀の金融政策はコロナ対応と、物価安定目標の対応の2つに分かれています。コロナ対応は、企業融資支援と、CP・社債の買入です。

物価安定目標の対応は、イールドカーブコントロールで長期と短期の金利をコントロールすることと、資産買入です。資産買入の対象は、ETF、J−REIT、CP、社債です。

▽金融政策の概要

財政政策

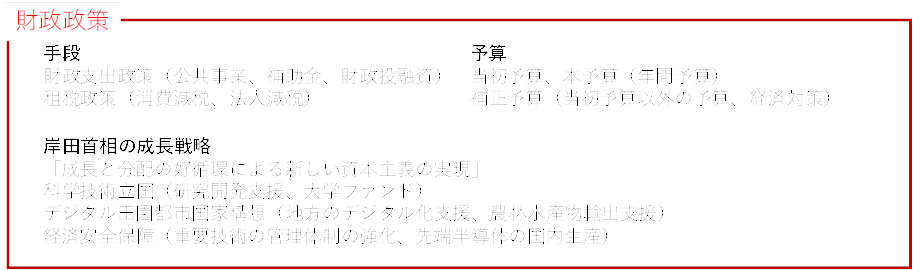

次に財政政策について。財政政策とは、政府の歳入や歳出を通じて、景気の拡大や抑制を図る政策です。財政政策は主に2つあります。

1つめは、財政支出政策。これは歳出面の手段で、政府の支出を拡大することです。例えば公共事業を拡大すれば、景気浮揚と雇用改善で足元の経済安定化を狙えます。

インフラ投資や研究開発の支出は、将来の経済成長力の向上を狙えます。企業に補助金を支給して支援することもあります。財政投融資政策もここに含まれます。民間の金融機関や企業が対応困難な分野に対して、国を通じて資金を投融資することで、民間投資を誘発します。

2つめは、租税政策。これは歳入面の手段で、減税や増税があります。例えば減税をすれば、個人の可処分所得増加や企業収益改善を通して消費や投資を促します。所得税制の修正で、可処分所得の公平分配を狙うことも含まれます。

財政政策は、経済対策のような政府が意図的に行う政策もあれば、累進課税のような、景気によって税金が増えたり減ったりして、景気を自動的に安定させる政策もあります。

予算とは

財政政策の詳細は、毎年の予算に反映されています。国の年間予算として成立する予算は当初予算、または本予算と呼びます。

補正予算とは、当初予算作成後、事情が変わって予算に不足が生じた場合や、予算の内容を変える必要が生じた場合、大きく変化した経済情勢に経済対策として対応する場合に、変更される予算のことです。

当初予算は通常、前年度の8月までに各省庁が概算要求という名前で必要な予算を財務省に提出します。その後、財務省と各省が調整します。

予算を作るときは、財政の年間収入である歳入と、年間支出である歳出を組み立てます。日本の経済状況を把握して、必要に応じた対策を予算に盛り込みます。12月までに閣議決定されたあと、翌年1月の通常国会で審議され、3月に成立します。補正予算は一般的に9月以降に臨時国会を開いて審議します。

岸田首相の掲げる成長戦略

最後に岸田首相の掲げる成長戦略について話します。2022年度当初予算の成長戦略につけられた名前は「成長と分配の好循環による新しい資本主義の実現」です。成長戦略は3つに分かれています。

1つめは、科学技術立国の観点から、過去最高の科学技術振興費を確保し、研究開発を推進していきます。例えば、デジタル、グリーン、量子、AI、宇宙、通信、次世代半導体、博士課程学生への支援、大学ファンド、などがあります。

2つめは、デジタル田園都市国家構想の実現です。例えば、地方向け交付金による、自治体の創意によるデジタル技術の実装支援、地方活性化、マイナポイント第2弾、中小企業等の事業再構築支援、農林水産業の輸出支援などがあります。

3つめは、経済安全保障です。例えば、量子暗号通信の研究開発、重要技術の管理体制の強化、先端半導体の国内生産拠点の確保などがあります。

▽財政政策の概要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。