この記事は2022年12月15日(木)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『短観でも信用サイクルの防衛が急務であることが示された』を一部編集し、転載したものです。

シンカー

日本の政府・日銀ともに、予想される海外経済の減速から日本経済を守る砦を築こうとしている。財政政策と金融政策ともに、海外経済の減速に備えるフォワード・ルッキングな姿勢をとっている。

日銀が現行の金融政策の点検・検証を行うとしても、金融緩和効果を維持するための手段が議論となり、必ずしも金融引き締めにつながるものにはならない可能性が高い。

日銀は、現行の金融緩和政策を維持し、海外の中央銀行の政策の動きから一サイクル遅れることを覚悟しているようだ。

政府は、防衛費の増額に対する恒久的な財源を増税で確保することを実現するため、経済対策を頻繁に打ち、景気回復を継続させようとするとみられる。

日本経済が強い景気後退に陥れば、増税が白紙に戻るばかりか、岸田首相の自民党内での求心力が衰え、内閣が退陣に追い込まれるリスクが大きく高まる。

グローバルな景気鈍化のボトムアウトが遅れれば遅れるほど、日銀の金融政策正常化も遅れることになるだろう。

日本のマーケットの重要な局面

日本のマーケットは、政策当局の意図を読みことが重要な局面にある。岸田政権の強いメッセージは、2023年度の予算編成の骨太の方針と新しい資本主義の実行計画で、アベノミクスの堅持を閣議決定したことだ。

日銀の強いメッセージは、資源高や海外経済の減速による下押し圧力を受けるが、緩和的な金融環境や政府の経済政策の効果に支えられて、日本の景気回復が持続すると予想していることだ。

政府・日銀ともに、予想される海外経済の減速から日本経済を守る砦を築こうとしている。財政政策と金融政策ともに、海外経済の減速に備えるフォワード・ルッキングな姿勢をとっている。

政府と日銀は、海外の経済動向を下振れリスクとして挙げている。日銀が現行の金融政策の点検・検証を行うとしても、金融緩和効果を維持するための手段が議論となり、必ずしも金融引き締めにつながるものにはならない可能性が高い。

日銀の覚悟

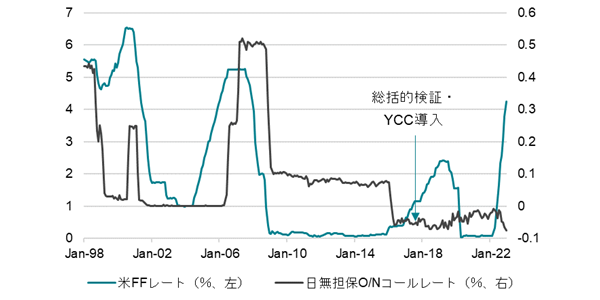

日銀は、現行の金融緩和政策を維持し、海外の中央銀行の政策の動きから1サイクル遅れることを覚悟しているようだ。

海外の中央銀行の今回の利上げ局面の後、利下げ局面を経て、次の利上げ局面で、日銀は2%の物価安定目標を達成し、金融緩和政策から離脱することを考えているだろう。

日本のマーケットの分析として重要なのは、日本経済が海外経済の減速に対してどれだけの頑強性をもっているかの判断である。政府は、アベノミクスの堅持を閣議決定しており、アベノミクスを支持する候補しか、来年の日銀執行部人事の対象とはならないだろう。

政府は、39兆円程度の財政支出を含む経済対策を実施する。来年初の通常国会でも、追加的な経済対策が打たれる可能性がある。

図:1サイクル遅れる日銀

実質GDP成長率2.0%へ

岸田首相が、5年間での防衛費倍増のための財源として、増税の検討を自民党に指示した。増税が行われるまでに、日本経済が好調となることを国民に確信させる必要に迫られるだろう。

それまでの間に、日本経済が強い景気後退に陥れば、増税が白紙に戻るばかりか、岸田首相の自民党内での求心力が衰え、内閣が退陣に追い込まれるリスクが大きく高まる。恒久的な財源を増税で確保することを実現するため、経済対策を頻繁に打ち、景気回復を継続させようとするとみられる。

財政・金融政策のポリシーミックスで強固な砦を築くことを前提に、2023年の実質GDP成長率は+1.8%と、2022年の+1.6%から若干の加速を予想している。2024年は、海外経済の回復も背景に、2.0%へ加速を続けるだろう。

グローバルな景気減速

マーケットでは来年のグローバルな景気減速が意識されているようだ。マーケットでは将来の景気減速を見据え、中央銀行はインフレがしっかりと抑制される前に経済成長を重視し、早期に政策が転換するとの見方が続いている。

欧米のインフレ高進はピークアウト感が出始めているが、2022年12月のFOMC後のパウエル議長の発言はFRBの最重要課題は引き続き、インフレ期待が安定しているうちにインフレ高進の抑制を達成することを再確認する内容となった。

新しく公表されたFRBの政策金利見通しでも政策決定者は政策金利が5%を超え、来年の利下げを検討するのは時期尚早との考えを示された。FRBは中央銀行関係者はインフレがしっかりと抑制される前に早期の政策転換を実施したという70年代の過ちを繰り返さないかに警戒感を強めている。

グローバルな景気鈍化のボトムアウトが遅れれば遅れるほど、日銀の金融政策正常化も遅れることになるだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。