この記事は2022年10月28日(金)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『日銀の金融緩和修正への四つのハードルはかなり高い』を一部編集し、転載したものです。

目次

シンカー

- 日銀が現行の金融緩和政策を修正するには、4つのハードルを越える必要がある。1つめは政府・日銀の共同声明、2つめはアベノミクス堅持の政府の方針、3つめは中小企業の資金繰り支援の必要性、そして4つめは日銀のオーバーシュート・コミットメントである。そのハードルは極めて高く、目先、現行の金融緩和政策が修正される可能性は極めて小さいだろう。マーケットでは、日銀執行部人事を絡めて、金融緩和修正の観測が生まれやすくなっているが、岸田内閣がアベノミクス堅持を閣議決定していることを過小評価しているのではないかと思われる。

日銀の金融緩和修正への4つのハードルはかなり高い

2022年10月27・28日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を-0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの維持を決定した(賛成9反対0)。

長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。連続指値オペの運用も継続する。

フォワードガイダンスは、「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」という政策の緩和方向へのバイアスも維持した。

日銀が現行の金融緩和政策を修正するには、4つのハードルを越える必要がある。そのハードルは極めて高く、目先、現行の金融緩和政策が修正される可能性は極めて小さいだろう。

マーケットでは、日銀執行部人事を絡めて、金融緩和修正の観測が生まれやすくなっているが、岸田内閣がアベノミクス堅持を閣議決定していることを過小評価しているのではないかと思われる。

ハードル1:2013年1月の政府・日銀の共同声明

1つめは、2013年1月の政府・日銀の共同声明だ。「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現に向け、政府及び日銀の政策連携を強化し、一体となって取り組み」とされた。

共同声明が解消するには、声明によって設けられた日銀の2%の物価安定の目標の達成と、政府のデフレ構造不況脱却の宣言が必要になる。

共同声明では、「物価は短期的には様々な要因から影響を受けることを踏まえ、持続可能な物価の安定の実現を目指す」とされている。現在、資源価格の上昇などにより物価上昇率は目標を上回っているが、「持続的な経済成長の実現」によってもたらされたものではないと判断され、現行の金融緩和政策は維持されている。

共同声明は、白川前日銀総裁の下で結ばれたものであり、黒田総裁が金融政策として具現化した。黒田総裁下の金融緩和の枠組みは、次の執行部でも維持される継続性を日銀は意識するだろう。

ハードル2:アベノミクスを堅持することを閣議決定している

2つめは、2022年6月に、2023年度の予算編成に向けた骨太の方針と新しい資本主義の実行計画で、「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める経済財政運営の枠組み」、即ちアベノミクスを堅持することを閣議決定していることだ。

政策論理的には、2023年3・4月の日銀執行部人事では、政府は現執行部を再任し、現行の経済財政運営の枠組みを堅持することになる。現行の金融政策の枠組みに先行きの変化を感じ、マーケットが不安定になることを政府も望まないだろう。

「物価安定の下での持続的な経済成長」が実現し、骨太の方針で政府が経済財政運営の枠組みをアベノミクスから修正しない限り、日銀が現行の金融緩和を大きく修正することは困難だろう。

円安は、国内投資を拡大し、成長戦略を推進するには追い風となっている。円安によって下押しを受ける企業や家計への支援は、機動的な財政政策で対応することになるだろう。

ハードル3:政府の方針

3つめは、政府が「感染症の影響を受けた企業の債務が増大していることへの対応に万全を期す」方針であることだ。

自民党の参議院選挙の公約では、「中小企業の資金繰りを支えるため、過剰債務の軽減を含めた支援」を行うとしている。秋の臨時国会と春の通常国会での二度の補正予算による経済対策、そして2023年度の本予算による政府の企業・家計支援を、日銀も現行の金融緩和政策を維持することで支えていくことになるだろう。

日銀が現行の金融緩和政策を修正すれば、中小企業の資金繰りへの不安が信用収縮を生んでしまうリスクが大きい。「新型コロナウィルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。

政策金利については、現在の長短期金利の水準、または、それを下回る水準で推移することを想定している」という日銀のフォワードガイダンスの修正は、高度な政治判断を要するだろう。

ハードル4:オーバーシュート・コミットメントの存在

4つめは、物価上昇率の実績が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続するオーバーシュート・コミットメントの存在だ。

日銀は、経済見通しについては、下振れリスクの方が大きいとしている。一方、物価の見通しについては、上振れリスクの方が大きいとしている。日銀の予想が、GDP成長率が潜在成長率を上回り、物価上昇率が目標に達する中で、リスクバランスが両者ともに上振れとなるまで、現行の金融緩和政策を維持するとみられる。

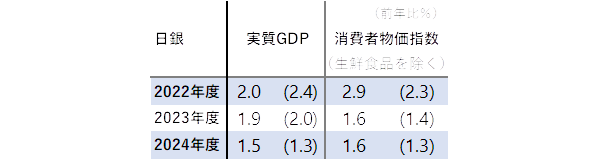

現在の2023~2024年度の消費者物価指数(除く生鮮食品)の予想は、ともに前年比+1.6%とまだ目標を下回っている。2023年度には、物価見通しのリスクバランスは中立的に戻るとみられる。春闘などの賃金上昇が強くなるなどして、リスクバランスを上振れで維持できるかが注目だ。

日銀のオーバーシュート・コミットが信頼され、長期のインフレ期待が2%でアンカーされないと、次の景気後退局面で、物価上昇率は再びマイナスとなるリスクが残ることになる。長期のインフレ期待はまだ1%程度であり、金融緩和政策の修正までの道のりは長いだろう。

表:日銀展望レポートの政策委員の見通し

田キャノンの政策ウォッチ:ECBは3会合連続利上げ

2022年10月27日、欧州中央銀行(ECB)は政策理事会で、政策金利(主要リファイナンス・オペ金利)を0.75%引き上げ、2.0%にすると決定した。利上げは3会合連続。利上げ幅は2会合連続で0.75%で市場予想通りだった。

預金ファシリティ金利は0.75%から1.5%に、限界貸出ファシリティ金利は1.50%から2.25%にそれぞれ引き上げられた。

声明文では、更なる利上げをし、金利決定は理事会ごとに決める、との文言は維持された。また、将来の金利パスについては、インフレだけでなく「経済」も基に決定するとの文言が追加された。

ラガルド総裁は記者会見で、利上げに関して声明文から「今後数回にわたって」との文言が削除されたことについて聞かれ、数回の可能性はあると回答し、年内で利上げ終了の見方を否定した。2%のインフレ達成のため、中立金利を上回るまで利上げをすることはありえることも示した。バランスシートの縮小については、2022年12月にAPP(資産購入プログラム)削減の原則を決定し、削減開始はその後になることも示した。

預金ファシリティ金利が1.5%になったことで、金融機関はECBに預金すればリスクフリーで1.5%の金利を得られることになる。ECBは金融政策正常化と整合性を保つために、以下の変更も決定した。(1)金融機関がECBから低金利で借り入れができるTLTROⅢオペの適用金利は、残存期間を通じた政策金利の平均から、2022年11月23日以降の政策金利の平均に変更され、引き上げられた。

また、TLTROオペの自発的な早期返済日を新たに設定した。これはECBのバランスシート縮小を意味しており、金融政策正常化の一部である。(2)金融機関がECBに預ける必要がある法定準備金(Minimum reserves)の適用金利は、主要リファイナンス・オペ金利から預金ファシリティ金利に変更され、引き下げられた。

今後の見通しは、次回(2022年12月15日)は0.5%の利上げ、その後は0.25%の利上げを1回してから、バランスシートの縮小が始まると見ている。預金ファシリティ金利が中立水準に達することや、TLTROオペの早期返済を通じたバランスシート縮小も始まることから、ECBは利上げ幅の縮小を正当化するだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。