本記事は、澤上篤人氏の著書『暴落相場とインフレ 本番はこれからだ』(明日香出版社)の中から一部を抜粋・編集しています

金融緩和ボケか?

2008年9月のリーマン・ショックで拍車がかかった、先進国を中心とした金融緩和バブル。21年の後半あたりから崩れがはじまっている。なのに、世界中どこを見わたしても、バブル崩壊といった騒ぎにはなっていない。

それどころか、やたらと楽観的な観測が目につく。たとえば、インフレ圧力もいまがピークで、来年には収まるだろう。つれて、利上げも打ち止めとなり、むしろ景気後退懸念で再び金融緩和に入っていく。云々。

ちょっと甘いのでは、筆者はそう考える。ちなみに、主として米国で騒がれているインフレはコロナ感染防止でロックダウンや外出禁止が続いた反動の需要急回復によるもの。

国内需要の急増に供給が追いつかず、諸物価が高騰してしまう。つまり、デマンド・プル型のインフレが、いま米国で猛威をふるっている。

デマンド・プル型のインフレは、供給体制が整ってくれば価格が下がって、自然と収まっていく。あるいは、諸物価があまりに高騰すれば、それについていけず需要がしぼんでいくことで、価格が放っておいても下がりだす。

その観点からいえば、たしかに米国のインフレも、来年には鎮静化に向かうともいえよう。ただし、それはコロナ反動による需要爆発を指してのもの。

コスト・プッシュ型のインフレは、そう簡単には収まりそうにない。これは地球ベースで頭の痛い問題で、米国とて例外ではなく、無事に乗り切れるものではない。

ということは、世界的なインフレの長期化と、それによる金利の上昇は避けて通れない道となるのだ。それは、とりも直さず、金融緩和バブル崩壊につながっていくことになる。

しかるに、世界とりわけ金融マーケットにおいては、投資家も市場関係者も金融緩和中毒というか金融緩和ボケに侵されたかのようである。それで、バブルという認識すらないみたい。

お大事にと、言ってあげたくなるぐらいだ。

ダラダラと崩れていくのか?

どうやら、今回はバブルらしからぬ展開でバブルが膨らみ、そのまましばらくはダラダラと崩れだしていく展開になるようだ。

ちょうど、いまがそうだ。崩れは、もうはじまっている。なのに、皆のんびり構えたまま。

まあ、のんびり構えるのは投資家や市場関係者の自由。先進国中心に史上空前といわれる大量の資金供給が、それこそ立て続けに上乗せされてきた。途方もなく巨額のマネーがバラ撒かれ続け、その大半が金融マーケットに集中してきたのだ。

あまりに大量のマネー漬けで、それこそマネーの感覚がマヒしてしまったのか、どの投資家も実にのんびりしている。マーケットが大きく崩れるといった感覚は、まるでなしだ。

とはいえ、いくらバブル感がないとはいえ、株式にしろ債券にしろずっと長いこと、とんでもなく巨額の資金量で買い上がってきたのは事実である。その重みは、それこそ半端ではない。

いまはのんびり構えている投資家や市場関係者たちも、崩れが本物だと認識しだすや、慌てて売りに転じる。そこからだ、巨額の買い残の重みが効いてくるのは。すさまじい暴落相場となっていこう。

この後で詳しく説明するように、金融マーケットは一皮ずつはがれるようにして、崩れ落ちていく展開となろう。

その初期段階では、投資家も市場関係者もまだ楽観に浸っている。その横で、金融マーケットはすこしずつ崩れだしているなといった展開をみせている。先ほども書いたように、ちょうどいまがそうだ。

しかし、そのうち徐々に崩れが大きくなっていき、個人投資家も機関投資家もさすがにバブル崩壊を認識しだす。それとともに、皆が売り逃げに転じはじめる。

ひとたび売り逃げがはじまるや、金融マーケット全般の下げは、みるみる加速していく。そして、最後は皆が大慌てで総売りとなる。そういった図式となっていくのだろう。

そのあたり、つまり一皮ずつはがれ落ちていって、金融緩和バブルが崩壊していく様を、順を追って書いていこう。

中央銀行が胴元となったバブル

通常のバブルであれば、熱狂的な買いに煽られた投機相場に、マーケットは沸き上がるものだ。ところが、今回は熱狂というにはほど遠い相場展開で、株価や債券の上昇がずっと続いた。

その背景には、米国の中央銀行にあたるFRBやヨーロッパ中央銀行、それに日銀が胴元になった上昇相場という、前代未聞のマーケット展開がある。

バブルどころか、中央銀行のお墨つきで株価の上昇や債券市場の拡大が繰り広げられてきたのだ。株価上昇と債券市場の安泰こそが景気浮揚を支えるということで、各国の中央銀行がふんだんにマネーを供給してきたわけだ。

すこし、振り返ってみよう。この30年いや40年ほど、ノーベル経済学者ミルトン・フリードマン教授らが唱えた新自由主義経済19なるものを、先進国中心にどんどん深掘りしてきた。

19:国家による福祉・公共サービスを縮小(小さな政府、民営化)し、規制緩和と市場原理主義を志向する経済思想(ネオリベラリズム)。国家による富の再分配を主張する自由主義(リベラリズム)や社会民主主義と対立する考え方。米経済学者ミルトン・フリードマンはシカゴ学派と呼ばれ、アダム・スミスの自由放任の考え方を徹底的に推し進めた。

どういうことか? 金利をゼロにして、資金を大量に供給しさえすれば、経済は成長する。そう唱えるマネタリー理論を、先進各国は政策として極限に近い水準にまで追求してきたわけだ。

その間に、2008年9月のリーマン・ショック、そして2020年2月末のコロナ問題発生で、世界の金融マーケットも経済も大打撃を受けた。ここはマネーの供給を増やすしかないと、先進国は金融緩和にますます拍車をかけた。

すなわち、先進各国の中央銀行はゼロ金利やマイナス金利を導入したり、金融の量的緩和を推進したりで、市中へのマネー供給をこれでもかこれでもかと増やしてきたわけだ。

大量に供給されたマネーだが、経済の現場へ向かうならともかく、かなりの部分が次から次へと金融マーケットに流れ込んでいった。そして、株価や債券価格をどんどん押し上げてきた。

洪水のようなマネーの流入を受けて、米国中心に株式市場や債券市場は「過熱感なき上昇相場」といったトレンドを、ずっと描いてきた。これが通常のバブルと、まったく違うところだ。

どんどん流入してくるマネーを背にして、「後からの買いで、いくらでも上がる。さらに買おう」という投資行動となっていったのだ。通常なら、どの投資家も「上がりそうだから買う、しかし売り時のアンテナは常に張っておく」のとは大違いである。

どのように違うのか?

異質のバブル

今回のバブルは、中央銀行が胴元となった上昇相場で、無尽蔵のように新規マネーが流入してくる。だから、相場が崩れる心配など無用。むしろ、どの投資家も煽られるように、買いを入れる。

それで、米国はじめ世界の株式市場では、なんのためらいもないといった買いが集中して、すごい上昇相場を続けてきたわけだ。そんな展開だから、過熱感なき上昇相場となって株価は天を舞っていった。

一方、通常の上昇相場なら高値をつけていくにつれ、利益確定の売りが増加しだすもの。その売り圧力に、買いがぶつかっていく。そこで、売り方と買い方との激しい売買が繰り返されるから、熱狂的な上昇相場の様相をみせる。

売りと買いが激しく交錯する熱狂相場を続けながらも、株式市場はじわじわと上値を追っていく。そういったホットな展開をみせつけられると、株式市場からはバブルの加熱感みたいなものが伝わってくるものだ。

ところが、今回の金融緩和バブルは中央銀行が胴元ともいえる上昇相場となってきた。昔からの相場格言にある「中央銀行とはケンカするな」の通り、誰も売り向かおうなんて考えない。

それで、「バブルらしからぬ」展開で、トントン拍子の上昇相場を続けたというわけ。投資家にとっては、夢のような上昇相場が続いたのだ。

市中にどんどん投入される資金が、次々と株式市場に流入してくる。株価も飛ぶように上昇していく。それをみるに、投資家も利益確定の売りを出そうなんて気持ちなど、さらさら起こらない。そのまま上昇相場についていこうとする。

かくして、バブル感なき上昇相場が続き、各国の株式市場ではなんの感動もなく、ただただ新高値を更新し続けた。日本だけが、1980年代後半のバブル崩壊後の高値だと興奮していたぐらい。

世界の債券市場も同様の展開となってきた。

ゼロ同然の金利コストで資金をいくらでも調達できるとなれば、新発債券の発行ラッシュが続いて当然のこと。なにしろ、世界中の機関投資家や金融機関が飛びついて買ってくるのだから。

各中央銀行はゼロ金利にした上で、なお資金を市中に大量に供給してくる。あり余る資金を抱えて運用難に苦しむ機関投資家や銀行など金融機関は、すこしでも金利が稼げれば良しと、次から次へと新規発行される債券に買い群がった。

その勢いにはずみがついて、2021年末にはマイナス金利の国債に17兆ドル(1,800兆円超)もの資金が投入されているといった信じられないことが起こってしまった。

満期まで保有して償還を受けたところで、その間の利金収入を合わせても、絶対にプラスとならない。そんなマイナス利回りの国債投資に、1,800兆円を超す資金が買い群がったのだ。

マイナス金利の国債を買っている機関投資家たちからすると、どうせ後からどんどん買ってくれるから、そこで売れば利ザヤを稼げると高を括っているのだ。世界の投資家たちの感覚マヒも、そこまでいってしまったのかと、もう驚きである。

ことほど左様に、米国を中心に先進国では株式市場も債券市場も「バブルの警戒感なきバブル」となってきたわけだ。

投資家や市場関係者の間では、カネ余りの株高や債券髙がこのままずっと続くと信じて疑わない。まさに、異質のバブルが醸成されていったといえよう。

すでに高値から20〜40%安くなっているが

そうはいうものの、2021年の後半あたりから、金融マーケット全般で上昇の勢いが鈍ってきている。株式市場でみると、大きく急落しては戻すを繰り返しながらも、徐々に上値を切り下げている。

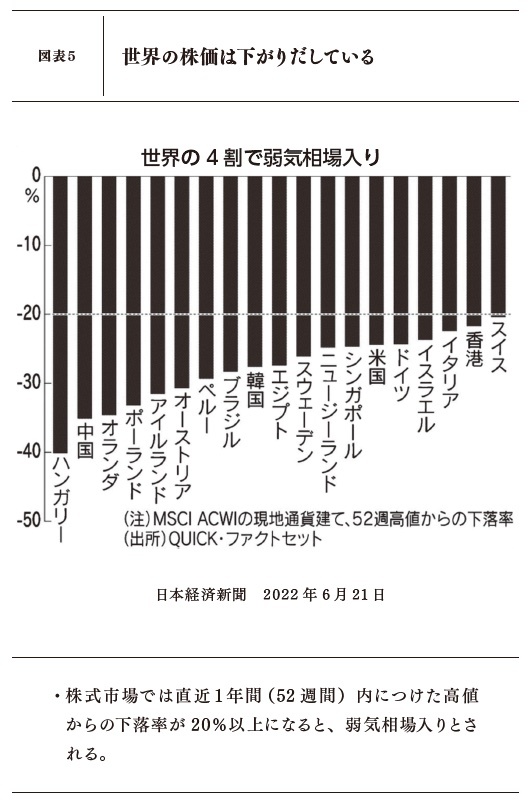

日経新聞(2022年6月21日)によると、主要47カ国を対象にしたMSCIオール・カントリー・ワールド・インデックス20(MSCI ACWI、現地通貨建て)は17日時点で702.8だった。

直近高値の1月4日から20.7%の下落となっていて、弱気相場に入ったと報じている。世界の時価総額は今年に入って約25兆ドル(約3300兆円)が吹き飛んだ計算だ。

なお、MSCIの先進国を対象にした指数では、全23カ国のうち52%にあたる12カ国・地域の下落率が20%を超えたとのこと。各国の指数下落率は、米国が24%、ドイツが24%、スイスが20%だった。

一方、24カ国・地域が対象の新興国の指数下落率では、中国が35%、ブラジルが28%、ハンガリーが40%、ポーランドが33%となっている。

さらには、MSCIの先進国グロース(成長)株指数はピークだった21年11月から40%安となっているとのこと。アップルやマイクロソフト、グーグルを傘下に持つアルファベットといった米国の巨大IT銘柄も軒並み40%ほど安いと報じている。

そのあたりは、図表5をとくと眺めてもらいたい。各国株式市場とも相当に下げているのが一目瞭然だろう。

いつの間にか、結構な下げとなっているわけだ。しかるに、多くの投資家はまだまだ楽観的である。それは、個人投資家も機関投資家も同じこと。

投資家全般の楽観は、こんな感じだろう。今年の3月に、世界的なインフレ圧力の台頭と米国内での消費需要爆発に対し、米FRBは利上げに踏み切った。その利上げも、来年には一段落となろう。

利上げで、景気後追やスタグフレーションの気配が出てくるや、米FRBは再び金融緩和策をとるのでは? その時のためにも、いまここでは金融の量的引き締めを進めて、先々の金融緩和の余裕をつくっておくことが肝心、等々。

そういった楽観論が案外と多いのも、投資家の間で金融バブルが崩れに入ったという認識からほど遠い証左なのだろう。

そもそも、彼らの間にバブルという認識があまりなかった。だから、「いまはカネ余り上昇相場がひと休みしている」といった感覚か。

※画像をクリックするとAmazonに飛びます