本記事は、澤上篤人氏の著書『暴落相場とインフレ 本番はこれからだ』(明日香出版社)の中から一部を抜粋・編集しています

各国とも利上げを余儀なくされている

今年の3月から米FRBは政策金利の引き上げに転じた。そして、3月に0.25%、5月に0.5%、6月に0.75%、7月に0.75%と、利上げのピッチを上げてきた。

同時に金融の量的引き締めも開始している。これまでの金融緩和時には、市中から国債や住宅ローン債権などを、ほぼ無制限に買い入れてきた。その購入代金は市中に流れ込み、景気浮揚や株高の原資となっていった。

それが量的引き締めとなるや、市中からダブついたマネーを、どんどん吸い上げていく方向に転じるのだ。具体的には、満期の到来した保有国債を次々と償還していくことで、マネーの供給量を削減していくのだ。

ヨーロッパ中央銀行も、景気浮揚で出遅れ気味だった南欧諸国の諸事情を考慮してきたが、いよいよ背に腹はかえられなくなってきた。急激に迫ってきたインフレに対処しようと、7月からは利上げに踏み切った。

ひとり、日銀だけが金融緩和の継続に固執している。とはいえ、日米の金利差拡大で円安が一時1ドル139円まで進み、輸入インフレを高進させるばかり。どこまで、世界の流れに抗い続けられるかは疑問である。

世界の流れ? そう、世界的なインフレ圧力の高まりで、各国は金利の引き上げを余儀なくされているのだ。

インフレが進むのを放置していると、国民の生活がどんどん圧迫される。どの国の政治家も選挙を意識せざるを得ず、利上げなどインフレに対処すべく、あらゆる措置を講じるわけだ。

その典型が米国である。昨年の夏頃までは、共和党を中心に圧倒的に多くの政治家が株高擁護派で、米FRBにさらなる金融緩和を要求し続けてきた。株高すなわち自分たちの懐が、より潤うわけだ。

ところが、昨年の秋頃から国内インフレの気配が高まってくるにつれ、政治家の矛先は株高から利上げの方向へとシフトしていった。その結果が、今年3月の利上げという政策転換につながったわけだ。

利上げは止まらないよ

各国の利上げだが、しばらくは断続的に続くだろう。ひとり抵抗している日銀も、大河の流れには抗し得ずだ。もう、いつどこで白旗をあげて金融緩和政策を放棄してもおかしくない。つまり、日本も利上げに動くことになろう。

いま進行中のコスト・プッシュ型のインフレは、ちょっとやそっとでは収まりそうにない。そこへ加えて、長年のマネーの大量バラ撒きによって、お金の価値は下がり続けてきた。

インフレという火種によって、大量にバラ撒かれたマネーという油が、もういつ燃え上がってもおかしくない状態にある。

ただ現時点においては、金融マーケットに群ってきたマネーは、ここまでのカネ余りバブル高に未練たっぷりのようだ。それで、株式市場や債券市場から離れて、インフレ投機に向かおうとする、そぶりもみせない。

ともあれ、あり余ったマネーがインフレ投機に向かいはじめると、値上がりの激しい実物資産の集中買い、つまり本格的なインフレ突入となる。大量にバラ撒かれてきたマネーが、金融マーケットから実物資産の買い上げに集中するのだ。

その間も、コスト・プッシュのインフレ圧力は続こう。それにともなって、金利も上昇していく。

繰り返しとなるが、すこし整理してみよう。エネルギーや資源そして食糧などの価格上昇は、脱化石燃料の流れや、ウクライナ問題をはじめとした地政学的リスクが絡んでいる。したがって、当分は鎮静化しそうにない。

そこへ、世界経済のグローバル化で進められてきた、低賃金労働や適地生産による分業化、さらには世界的なサプライチェーンが、自国第一主義やコロナ禍で分断されてきている。

それまでの自由貿易体制で築き上げてきた低インフレ経済が、逆流しだしてコスト上昇がはじまった。これまた、インフレ圧力が長く続く要因である。

久しぶりのインフレ到来は、各国で賃金上昇圧力をもたらして、世界中に広がってきている。これも、案外とやっかいな広がりとなっていこう。

どういうことか? コロナ感染防止で、出稼ぎにきていた低賃金労働者が帰国したまま戻ってこない。それで、多くの国々では労働者不足に陥っている。そこで、米国などでの賃金上昇圧力に拍車がかかっている。

また、デジタル社会化とかで、それについていけない多くの労働者は単純労働に追いやられていた。賃金も低く生活は楽でなかった。

そんなところへ、インフレの波が襲ってきたわけだ。各国で生活防衛に直結した賃上げ要求が一斉に吹き出して当然である。

これらの賃上げ圧力は、インフレの進捗度によるが、世界的な低所得化が進んでいた背景もあって、軽視はできない。これまた、コスト・プッシュの有力な要因となっていく。

まあ、こんな具合でインフレ圧力はあちこちから押し寄せてきている。それに対し、各国は利上げでもってインフレの影響をすこしでもやわらげざるを得ない。

したがって、金利上昇は続くことになる。

金利上昇は、債券市場に刃を突きつける

3月に米FRBが利上げに踏み切った。その前後から米国をはじめ世界の株式市場は大幅に売り込まれて、金利上昇への警戒感を素直に表明した。

その後も、世界の株式市場はインフレ懸念や金利上昇警戒で、弱含みの相場展開を続けている。

一方、世界の債券市場はというと、金利上昇に鈍感というか、いまだのんびり構えている。それどころか、株価の大幅下落があれば、すぐリスク回避といっては米国債買いが集中している。

リスク回避? そう、利上げで株価がまだまだ下げる可能性があり、そのリスク回避として債券投資ポジションを高めておこうという考え方だ。

とりわけ、米国債なら信用度も流動性も抜群に高い。だから、リスクヘッジとしては最高の選択とされている。

ちょっと待てだ。そもそも、インフレ圧力が高まってきたから、米FRBは利上げに踏み切ったはず。その後も、5月、6月と利上げが続き、7月には0.75%の利上げだ。合計で2.25%の利上げを実施した。

ずいぶんと早いピッチで金利は上昇してきている。ということは、債券投資家にとっては要警戒もいいところ。むしろ、早めの債券売りを決断しなければならない。

金利上昇ともなれば、米国債とて例外ではなく、必ず売られる。ここでの債券買いなど。リスク回避どころか、虎の穴に飛び込んでいくようなもの。

これは、もう投資の常識だが「金利上昇は債券投資にとって刃」である。金利上昇局面で債券買いなんて、あり得ないこと。損するだけだ。

なのに、世界の債券投資家は落ちついたものである。

債券神話と金融緩和ボケに、どっぷり浸ってきたが

米国の長期債利回りでいうと、1981年9月の15.8%をピークにして、ずっと下降トレンドを描いてきた。その間、債券価格は一貫して上昇を続けてきたことになる。

40年間の長きにわたって債券相場が上昇し続けてきたなんて、過去になかったこと。それだけ、世界の過剰流動性の積み上がりが続いたことの裏返しともいえる。

金融緩和政策に乗ってマネーがどんどんバラ撒かれてきたから、世界とりわけ先進国の金利は下げ続ける一途だった。それが債券価格の上昇を40年間も支えたわけだ。

世界の債券投資家の大多数は、この40年間の債券上昇相場しか知らない。債券の相場が崩れた経験をまったく味わっていない。それもあって、彼らの間では債券の安全神話らしきものが広がってきたわけだ。

それどころか、先進各国はことあるごとに金融緩和政策を深掘りしてきた。国や中央銀行が金利を下げるわ、資金を大量に供給するわで、債券投資家にとっては天国のような環境が提供され続けた。

そんな債券神話と金融緩和ボケ状態にどっぷり浸ってきたのが、世界の債券投資家たちだ。それ故だろう、ここへきて金利上昇という刃が突きつけられているというのに、いまだ鈍感もいいところ。

金利上昇で、なににも増して恐ろしい目にあうのが債券投資である。その恐ろしさを実体験したことのない投資家たちばかりだから、こうものんびりしていられるのだろう。

ここへきての金利上昇を甘くみてはいけない。債券投資家にとっては地獄が待ち受けているのだ。

金融緩和バブル崩壊をも決定づける鉄槌に

ずっと以前から主張している金融緩和バブルの崩壊だが、いつどんな切り口から崩れだしてもおかしくない。

そんな中、金利上昇は決定的である。金利の上昇は債券市場を直撃する。ひとたび債券市場が下落に転じると、一直線の下降相場となる。

それが債券利回りを急上昇させる。つまり、金利上昇を一気に煽り、さらなる債券売りを誘う魔の循環に落ちていく。

債券利回り急上昇は長期金利の急上昇と同義である。長期金利の上昇は企業経営を直撃し、株式市場を叩き潰す鉄槌となる。

その先では、あらゆる金融商品が二束三文で売られる展開となっていく。ゼロ金利やマイナス金利下で、「すこしでも利回りを稼げるのなら、なんでもいい」という投資家に向けた商品が、次から次へと開発されてきた。

それらのどれもが、金利上昇で大きく値下がりしたり、売るに売れなくなる。金融業界はパニック売りで大混乱となろう。

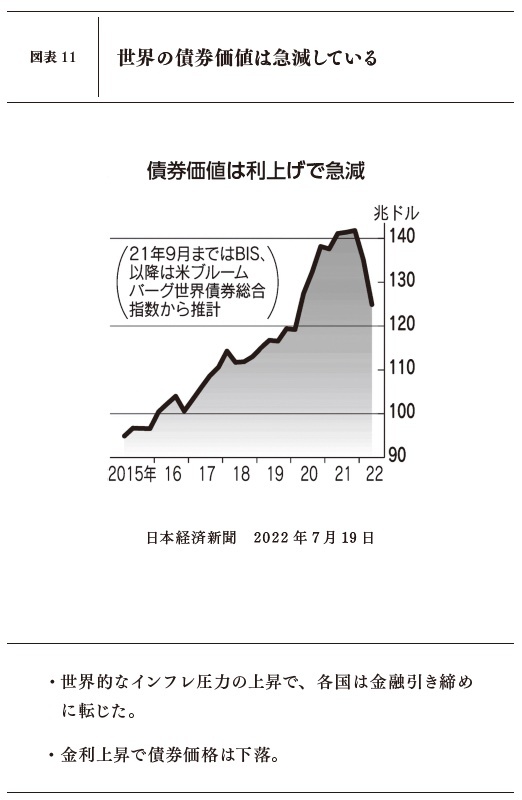

兆候は、すでに出てきている。日本経済新聞(2022年7月19日)によれば、世界の債券価値が急減しているとのこと。今年1〜6月の減少額は17兆ドル(約2,300兆円)となり、6カ月の期間でみると、遡れる1990年以降では最大となった。

国際決済銀行(BIS)が集計する債券残高から推計すると、21年末に142兆ドル程度だった債券価値は6月末に125兆ドルに減少した。国債に限れば1865年以降で最大の下落ペースとか(図表11参照)。

金利上昇は、まだはじまったばかり。この先も、インフレ圧力は続く。となると、金利はさらに上昇し、債券市場は収縮していく。それは、債務つまりマネーの大量供給をいいことに、借金に依存してきた世界経済を曲がり角に追いやることになる27。

27:各国は低金利の恩恵を享受し、債務に頼って成長を底上げしてきたが、インフレでその前提は崩れかかっている。今後は金利上昇で利払い負担が増し、世界経済の重荷になることが予想される。

いま世界の機関投資家や金融機関の間では、年初からの債券価値の下落に、どう対応するか頭をしぼっているところだろう。

おそらく、次は株式市場で大きな変調を実感させられるのだろう。

※画像をクリックするとAmazonに飛びます