株主総会で決定された当期の役員報酬は、過度な節税を目的とした企業行動を防止するため、事業年度途中では原則変更できないこととなっている。しかし、経営環境の変化などによる対応の必要に迫られた場合は例外的に役員報酬の変更が認められることもある。本稿では役員報酬の変更についてその概要と手順、注意すべきポイントを解説する。

役員報酬の決め方|変更には制限がある

役員報酬は、たとえオーナー社長でも自由に決められるものではなく、法令に従う必要がある。実際に会社法で定められている役員報酬の決定方法は次のようになっている。

ⅰ事業開始後3ヶ月以内に開催される株主総会決議(※)で決定する。

ⅱ定款に役員報酬の規定を記載していれば、その範囲内であれば取締役会決議で決定する。

(※)合同会社の場合は社員総会等で総社員の同意を要することとなるため、社員総会議事録または同意書を保管することとなる。

なお、ⅱのケースでも、定款に記載された役員報酬の規定を変更する場合には、定款変更が必要となるため、株主総会決議が必要となることがある。

株主総会決議や取締役会などの会議体での決議を行った場合には、決議を行ったことの証明として、議事録を作成し保管しておく必要がある。

さて、上記の会社法の手続きを終えてもまだ十分ではない。なぜなら、税法への対応が必要となるからだ。税務上は、会社が役員に対して支給する役員報酬は、下記の3つの給与のどれかに該当しなければ、損金不算入とされてしまう。

①定期同額給与

②業績連動給与

③事前確定届出給与

この3つの役員報酬についてそれぞれ簡単に触れておきたい。

①定期同額給与

「定期同額給与」とは、報酬の支払いが1ヵ月以下の一定の期間ごとにある給与で、その事業年度の各支給時期の支給額、または支給額から源泉徴収等をされる所得税、地方税及び社会保険料等の合計額を控除した金額が同じであるものを指す。

毎月支給されている役員に対する「給与」は、ほとんどが「定期同額給与」に該当すると考えてよいだろう。しかし、役員に対する「賞与」は、毎月定額で支給される報酬ではないため、「定期同額給与」には該当しない。

②業績連動給与

「業績連動給与」とは、法人の利益などの業績指標を基準として算定される給与のことであり、上場企業を想定とした給与である。

「業績連動給与」は役員賞与にできるが、業績指標が基準である以上、有価証券報告書などで情報が開示されている必要がある。そのため、非上場企業への適用は難しいのが実情である。

③事前確定届出給与

「事前確定届出給与」とは、役員に対して決められた時期に、事前に株主総会で決議した額や、事前に税務署に申請を行なった額だけ金銭などを支給できる給与のことである。

事前確定届出給与は、税務署への事前確定届の申請が必要である。届出期間については、株主総会等で支給についての決議を行なってから1ヵ月後か、事業年度の開始から4ヵ月以内などの期限がある。新設法人の場合の取り決めなどもあるため、詳細については国税庁のウェブサイトを確認していただきたい。

(参考:国税庁タックスアンサー「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」)

なお、届出と異なる支給をした場合には、損金算入が認められない点に留意が必要である。

役員報酬の変更が認められるケース

上記でも触れたように、役員報酬の変更がそもそも税務上認められるか、という事が大きく関わってくる。事業年度開始日から3ヶ月以内の変更については通常通りのルールを守っていれば税務上の問題が特段生じることはないが、事業年度途中において役員報酬を変更する場合には、税務上損金算入が認められない、といった状況も発生するため注意が必要だ。以下では、役員報酬が増額するケースと減額するケースとをそれぞれ見ていくこととする。

変更(増額)が認められるケース

・任期の途中で役職等の変更があった場合 (臨時改定)

事業年度途中において、不慮の事故で代表者を欠くような場合に、急遽、役職のない取締役から代表取締役になるなど役職や担当職務範囲等が変わった場合には、その役職等に応じた役員報酬の増額支給が通常であることから、事業年度途中において増額することは税務上も認められている。ただし、役職等の変更がないまま増額した場合には、その増額分については税務上損金としては認められないことになる。

また、役職変更等が生じた場合であっても、社会通念上や、他の取締役等との比較から不当に高額の報酬への変更である場合には、税務上、損金として認められない可能性があるので注意しておきたい。

変更(減額)が認められるケース

・任期途中で辞任や降格、不祥事による懲戒処分などがあった場合(臨時改定)

増額のケースでも触れたが、任期途中での役職等の変更があった場合には、それに伴う減額は税務上認められている。

・「経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じた」場合

この数年は新型コロナによって会社業績が思うように改善せず頭を悩まされた経営者も多くいることだろう。そのようなケースにおいては役員報酬の減額をおこなって、会社業績の補完を行いたいと考えるかもしれない。

税務上は「財務諸表の数値が相当程度悪化したことや倒産の危機に瀕したことだけではなく、経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じて」いれば、減額が認められるとされる。

国税庁が令和2年3月に公表した「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取り扱いに関するFAQ」によれば、業績の悪化した場合のケースとしてイベント企画会社の事例や、業績の悪化が見込まれる場合のケースとしてインバウンド向けの観光業を事例として取り上げている。

これらの理由で役員報酬を変更する場合、そうせざるを得ない状況であることに基づいた会社判断であることを証拠として残すために、先に触れてきた議事録等にその旨記載した上で、保管しておくことが賢明であろう。

役員報酬の変更手順

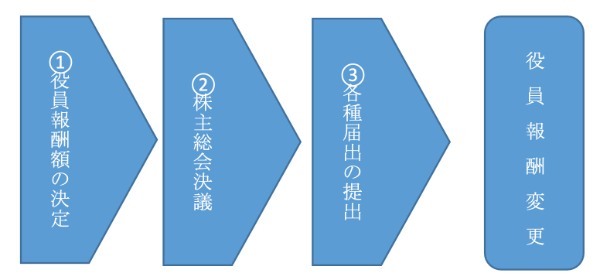

役員報酬の変更手順は次の図のようになる。

▽役員報酬の変更手順

①役員報酬額の決定

役員報酬を変更しようとしている対象役員とその報酬額を個別に決める。

②株主総会決議

会社法上の手続きとして株主総会での承認が必要な場合には、招集通知に議題として記載の上、株主総会での承認を得る必要がある。

なお、株主総会が行われ、適法に決議がなされたことの証明として、議事録を作成しておく必要がある。合同会社の場合は、社員総会により、社員総会議事録または同意書の作成が必要となる。

③各種届出の提出

役員報酬額の変更に伴い、社会保険の等級等が2等級以上変更となる場合には、年金事務所(日本年金機構)へ「非社会保険者報酬月額変更届」を提出する必要がある。

なお「事前確定届出給与」としての役員報酬を支給する場合、所轄税務署に「事前確定届出給与に関する変更届出」を提出する必要がある。「定期同額給与」としての支給であれば、税務署に対する特段の届出は不要だ。

役員報酬を変更する場合の注意点

役員報酬の変更を行う場合に留意すべき点について、役員報酬を増額するケースと、減額するケースを例に取ってここで取り上げておきたい。

役員報酬を増額する場合の注意点

・個人の税負担の増加

役員報酬を増額するということは、役員個人の所得が増加することになる。所得が増額する場合には、所得税の税率に留意する必要がある。所得税の累進課税という言葉は我々の身近な言葉として定着しているが、所得の金額に応じて課税額が増加していくという課税スタイルを指す。所得税の最高税率は45%となっているほか、復興税率や住民税も考慮した場合の最高税率は55.945%にもなる。

ここで比較検討しておくべきは、法人の納税額である。東京都内に拠点を置く会社の法人税等の実行税率は、住民税を合わせて33%前後であることから、個人の所得税が900万円を超える場合には、法人の納税額ほうが小さく有利になる場合がある。役員報酬の増額を検討する場合には、事前に税負担額への影響を比較検討しておきたい。

・社会保険料負担の増加

役員報酬の増額によって個人の所得が増えると、それに応じて社会保険料が増加することになる。増加による影響は法人と個人の両方が受けることになるため、役員報酬の増額を検討する場合には、社会保険料負担への影響額もあわせて事前に検討しておくことが重要である。

・増額が税務上認められない場合の損金不算入額

役員報酬を増額したが税務上認められない場合、増額した分については役員報酬として損金算入ができないため、法人所得がその金額分増加することになり、税負担が増えることになる。

役員報酬を減額する場合の注意点

・役員報酬減少額 ≠ 手元資金の増加額

役員報酬を減額することで法人の所得が増加することになる。それにより、法人側では、法人税等の税負担額が増加することになるため、役員報酬の減額分がまるまる会社の資金として残るわけではないことに注意しておきたい。

・役員個人の住民税負担割合が高くなる

住民税は前年の所得を参照して毎年6月に決定されるため、事業年度途中の役員報酬の減額があったとしても、控除される住民税額は変わらない。そのため、役員個人の手元資金に対する住民税の負担が高くなる。

・減額が税務上認められない場合の損金不算入額

減額が税務上認められない場合には、減額前の役員報酬額と、減額後の役員報酬額との差額分が税務上損金として認められないこととなる。

まとめ:ルールに基づく変更を!

これまで見てきたように、役員報酬の変更を行う場合には、会社法と税法それぞれの手続きや要件を確認しながら検討を行う必要がある。会社法に従った手続きを行う限りは、役員報酬の変更は可能である。しかしながら、事業年度途中の変更であればとくに、税務上のメリットを受けるためには、先に触れたような要件を1つずつクリアにしていく必要がある。

(文:風間会計事務所 代表 公認会計士・税理士 風間啓哉)