この記事は2023年4月14日に「きんざいOnline:週刊金融財政事情」で公開された「マイナス金利解除後の短期金利安定化への道筋」を一部編集し、転載したものです。

(スイス国立銀行「政策金利」ほか)

マイナス金利政策は金融機関の収益に打撃をもたらしやすい。この問題をいくらか和らげるためにスイス国立銀行(SNB)は、準備預金へのマイナス金利適用の影響を軽減しようと、2階層式の当座預金制度をいち早く導入した。

その後、昨年になってスイスの物価も上昇を始めた。米国やユーロ圏より低い日本並みのインフレ率だったが、SNBは6月に利上げを開始し、9月にマイナス金利を終了。その後も利上げを続けた。

では、SNBはマイナス金利解除後に、当座預金に設けた二つの階層をどうしたのか──。興味深いことに、現在も2階層式の当座預金制度を継続中だ。ただしその狙いは、金融機関の収益悪化抑制から、短期金融市場の機能保持(流動性の厚みの確保)へと大きく変化している。

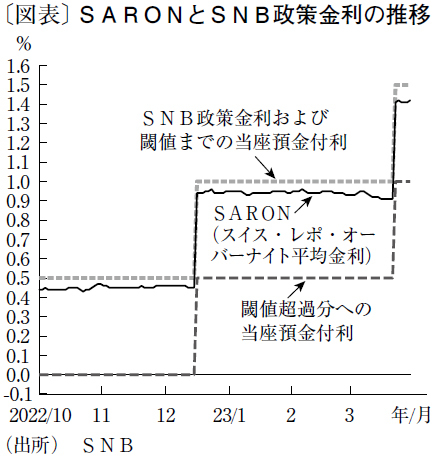

SNB幹部は「短期金融市場が良好に機能することは、金融政策の波及にとって非常に重要だ」と述べている。LIBOR(ロンドン銀行間金利)の廃止により、スイスの短期指標金利は、SARON(スイス・レポ・オーバーナイト平均金利)に変わった。

SNBは、このSARONの信頼性を高めるためにも短期金融市場の機能保持は重要だと考えている。しかしながら、SNBが過去に実施した巨額のスイスフラン売り外貨買い介入の副産物として、準備預金残高は所要額をはるかに超えた「ジャブジャブ」の状態にある。その環境下で、短期金融市場の取引を活発化させるべく、SNBは次のような金融調節を行っている。

現在、金融機関がSNBの当座預金に預けている準備預金の大部分に政策金利1.5%が付利されている。閾値(過去36カ月の準備預金所要額平均の28倍)を超えると、付利は1%に下がる。このため、閾値を超える準備預金を持つ金融機関は、1%よりも有利な運用機会を求めて資金を市場に放出する。他方で、閾値に達していない金融機関は、1.5%よりも低い金利であれば市場から資金を借り入れ、それをSNBへ預ければ利ザヤを得ることができる。

これらの取引によってSARONの水準が決まる。それを政策金利に近づけるため、SNBは、資金吸収のレポ・オペと、SNBビル発行(日銀の売り出し手形オペに相当)を実施することにより、当座預金の総額を微調整している。結果的にSARONは、政策金利をやや下回る水準で安定的に推移している(図表)。

日本銀行は、スイスの2階層式の当座預金制度を参考にしつつも、より発展(複雑化)させ、3階層式マイナス金利政策を導入した。現在は緩和を維持したままの日銀も、先行きマイナス金利を解除する方向にかじを切ることが想定される。その際に、短期金融市場の機能を保持すべく、短期指標金利であるTONA(無担保コール・オーバーナイト平均金利)の信頼性向上を重視するならば、スイスの金融調節が参考となろう。

東短リサーチ 社長 兼 チーフエコノミスト/加藤 出

週刊金融財政事情 2023年4月18日号