早期退職を考える人にとって一番の関心は、いくら貯蓄があれば安心なのかということではないでしょうか。

ここでは、50歳で早期退職する場合、平均的な夫婦ではいくら貯金があればいいのか、また独身ならどのくらいの貯蓄があれば早期退職が可能なのかを実際にシミュレーションします。あわせて早期退職の注意点なども紹介します。

50歳で早期退職するには、いくら必要?

50歳で早期退職をした場合、年金や退職金はいくら受け取れる?

夫婦ともに43歳の世帯で、それぞれが50歳の時点で早期退職を希望するケースをシミュレーションしてみましょう。

<年金>

平均的な給与水準(表1参照)の人が50歳で早期退職した場合、65歳以降に受け取れる年金額は次の通りです。

【表1 共働きの夫婦が50歳で早期退職した場合に受け取れる年金額】

| 就職年齢 | 退職年齢(予定) | 43歳時点の年収* | 年金額(月額) | |

|---|---|---|---|---|

| 夫(43) | 22歳 | 50歳 | 584万円 | 12万3,000円 |

| 妻(43) | 22歳 | 50歳 | 324万円 | 9万9,000円 |

| 夫婦合計 | 22万2,000円 | |||

夫婦共働きで平均的な収入の場合、50歳で早期退職すると65歳以降の年金額は月額約22万2,000円です。

<退職金>

厚生労働省が2018年に発表した「平成30年就労条件総合調査」によると、勤続20年以上かつ45歳以上の退職者の平均退職給付額は以下の通りです。

【表2 退職者1人平均退職給付額(勤続20年以上かつ45際以上の退職者】

| 大学・大学院卒 | 高校卒 (管理・事務・技術職) | 高校卒 (現業職) | |

|---|---|---|---|

| 定年 | 1,983万円 | 1,618万円 | 1,159万円 |

| 会社都合 | 2,156万円 | 1,969万円 | 1,118万円 |

| 自己都合 | 1,519万円 | 1,079万円 | 686万円 |

| 早期優遇 | 2,326万円 | 2,094万円 | 1,459万円 |

50歳で早期退職する場合、自己都合退職と早期優遇退職が考えられますが、早期優遇退職を実施していない会社もあるため、ここでは大学・大学院卒の自己都合退職金額である1,519万円を元にシミュレーションを行います。

平均的な生活の場合

2022年に生命保険文化センターが行った「生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考えられる最低日常生活費は、平均で月額23万2,000円という結果でした。(※出典:公益財団法人 生命保険文化センター「生活保障に関する調査)

夫婦2人が50歳で退職し、65歳から年金を受給し始め、90歳まで生きる場合の収入と支出の予想額は、以下の通りです。

<収入>

・退職金

1,519万円 × 2人 = 3,038万円

・年金

22万2,000円 × 12ヵ月 × 25年間 = 6,660万円

<支出>

23万2,000円 × 12ヵ月 × 40年間 = 1億1,136万円

<収支>

(3,038万円 + 6,660万円) - 1億1,136万円 = -1,438万円

平均的な給与を得ている共働きの夫婦であれば、約1,500万円の資産があれば50歳で退職しても最低限の生活が送れるでしょう。

ゆとりのある生活の場合

夫婦2人でゆとりある生活を送る場合、最低限の生活費に比べ平均で月額14万8,000円の上乗せが必要とされています。(※出典:公益財団法人 生命保険文化センター「生活保障に関する調査」)

したがって、夫婦2人が90歳まで生活するのに必要なお金は、

1億1,136万円 + 14万8,000円 × 12ヵ月 × 40年間 = 1億8,240万円

です。

最低限の生活を送る場合と収入は変わらないため、収支は、

(3,038万円 + 6,660万円) - 1億8,240万円 = -8,542万円

となり、約8,500万円不足する計算です。

50歳、資産3,000万円で早期退職した人のシミュレーション

50歳、資産3,000万円で早期退職したAさんの場合

Aさんは金融資産3,000万円を達成したタイミングで早期退職を決心しました。Aさんのプロフィールは次の通りです。

- 年齢 50歳

- 家族構成 独身(扶養家族なし)

- 生活費 21万円/1ヵ月

- 内:住居費 賃貸(家賃7万円)

- 貯蓄 3,000万円

- 退職金 1,500万円

- 年金予想額 13万円/1ヵ月(65歳から)

今までに貯めた貯蓄3,000万円と退職金1,500万円を運用し、90歳まで今の生活水準を維持することがAさんの希望です。

50歳、資産3,000万円で早期退職した人の資産運用シミュレーション

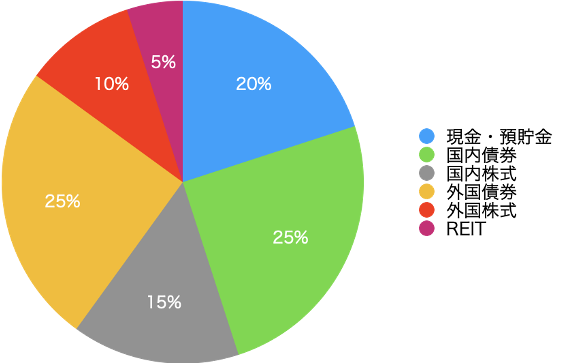

Aさんは運用についてIFAに相談しました。試算したところ、現在の支出を続けた場合、75歳で資金が底をつくようです。そこでIFAは次のようなアセットアロケーションを組んで資産を運用することを勧めました。

このアセットアロケーションでは年平均2.28%のリターンが期待できるとします。50歳時点の資産3,000万円と退職金1,500万円をあわせた4,500万円を上記のアセットアロケーションで運用した場合の資産の推移は以下の通りです。

【表3 Aさんの老後資金シミュレーション】

| 年平均2.28%で運用した場合 | 運用しない場合 | |

|---|---|---|

| 50歳 | 4,500万円 | 4,500万円 |

| 55歳 | 3,688万830円 | 3,240万円 |

| 60歳 | 2,779万2,896円 | 1,980万円 |

| 65歳(年金受給開始) | 1,921万6,172円 | 876万円 |

| 70歳 | 1,637万540円 | 396万円 |

| 75歳 | 1,318万5,371円 | -84万円(資金が底をつく) |

| 80歳 | 962万154円 | |

| 90歳 | 116万2,775円 |

運用で期待通りのリターンが得られれば、ギリギリ90歳まで資産が残ります。しかし、これはあくまで臨時の出費がなく、現在の水準で年金が受け取れた場合です。

50歳、資産3,000万円で早期退職した人の暮らし

Aさんの1ヵ月の支出は21万円なので、退職後の1人暮らしの男性としては多いと感じるかもしれません。Aさんの実際の生活費の内訳は、次の通りです。

【表4 50歳で退職した男性(独身)の生活費の内訳】

| 食費 | 3万8,000円 |

|---|---|

| 住居費 | 7万円 |

| 水道・光熱費 | 1万2,000円 |

| 家具・家事用品 | 4,000円 |

| 被服費 | 2,000円 |

| 医療費 | 9,000円 |

| 交通費 | 1万円 |

| 通信費 | 6,000円 |

| 娯楽・教養費 | 1万5,000円 |

| その他の消費支出(理美容代、嗜好品など) | 2万4,000円 |

| 非消費支出(社会保険料、税金) | 2万円 |

| 生活費合計 | 21万円 |

内訳を確認してみると、それほど贅沢をしているわけではないことがわかります。これらは最低限の支出で、臨時の支出は含まれていないことに注意してください。

それほど贅沢な暮らしをしなくても運用をしなければ75歳で資産が底をついてしまいます。ですが、年平均2%でも運用を続けることで、75歳の時点では1,300万円の資産を持っていられることがわかります。だからこそ、早期退職をする際には、ローリスク・ローリターンでも運用を続けることが重要です。

早期退職をする際のリスク

将来の年金が減るリスク

将来受け取る年金の水準が今と同じであるとは限りません。2023年の年金額は現役世代の賃金上昇により増額されましたが、それ以前はどちらかといえば減少傾向でした(下記表)。

【表5 国民年金(老齢基礎年金)満額の5年間の推移】

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

|---|---|---|---|---|---|

| 国民年金満額 (月額) | 6万5,008円 | 6万5,141円 | 6万5,075円 | 6万4,816円 | 6万6,250円 |

早期退職の場合、国民年金を60歳まで納付しても、定年退職者に比べると厚生年金から支給される老齢厚生年金が少なくなることには注意が必要です。

臨時出費が重なった際のリスク

将来受け取る収入が減っても、支出はほとんど変わらないでしょう。さらに、退職後には不測の出費が重なることがあります。

たとえば、病気や怪我による手術や入院、自宅の老朽化による修繕費用やリフォーム代、賃貸で暮らしている場合は引越し費用や敷金、礼金などの費用が住居を変えるたびにかかります。

また、子どもがいる場合は結婚費用の援助や孫の出産祝いなどが必要です。さらに、自身がずっと健康ならいいのですが、寝たきりになると介護の費用も考えなければいけません。

早期退職の場合、このような臨時の出費を計算していないと将来的に想定より早く資金が尽きてしまうでしょう。

早期退職で後悔しないためにしておくべきこと

再就職も視野に入れる

早期退職をして年金以外に収入がなくなると、将来的に年金が少なくなったり、臨時の支出が発生したりする場合に資金が足りなくなるかもしれません。したがって、資産が十分でないと感じるなら、再就職も視野に入れましょう。

再就職としては、週に2〜3日程度働くか、自分で起業するといった方法があります。しかし、いずれにしても突然思い立って実行しても、うまくいくことは期待できないので、計画的に準備することが大切です。

老後のシミュレーションをする

早期退職をするなら、現在の貯蓄と生活費、そして老後の収入などから、何歳まで生活できるのかをしっかりとシミュレーションしましょう。

支出は各家計によってさまざまです。「家計の平均値」などは参考にせず、自分たちの現在の生活費をもとに将来の支出を予測してください。その時点でもし資産が足りていなければ、必要な資産が貯まるまで退職を先延ばしにするなど、ライフプランを見直しましょう。

資産運用をする

ある程度資産が貯まってから早期退職をするにしても、資産運用をまったくしなければ資産は減る一方です(表3参照)。また、将来インフレが起こると、資産額は同じでも資産が目減りする恐れもあります。

当面使う予定のないお金は運用することを考えましょう。たとえば、3,000万円の資産がある場合、年率5%で運用できれば資産は1年間で150万円増える計算です。

中立的なプロに相談をする

早期退職をする前に、独立系のファイナンシャル・プランナーやIFAなどの資産運用のプロフェッショナルに相談することも検討しましょう。

早期退職に必要な資産額や、資産の運用方法、1人では意識しにくい早期退職後のリスクや不測の支出額などについてアドバイスをもらえるはずです。実際にキャッシュフロー表などを作ってもらうとなお良いでしょう。

50歳の早期退職でよくある質問

Q.早期退職の定義は?

A.会社の定年(通常は60歳)前に退職することです。早期退職優遇制度のことを指す場合もあります。

Q.50歳で早期退職は可能ですか?

A.可能かどうかは、50歳までに貯めていた資産、退職金、退職後の生活費などそれぞれの状況によって変わります。

Q.50歳で早期退職するには、いくらあれば会社を辞められますか?

A.平均的な額の退職金と年金が期待できる場合、独身で3,000万円の資産があれば最低限の生活はできるかもしれません。ただし、不測の出費や年金制度の変更があると将来的に資産が足りなくなる可能性があります。

Q.早期退職で後悔しないためにしておくべきことは何ですか?

A.老後のシミュレーションをしっかりとしておきましょう。中立な立場のお金の専門家に相談することもおすすめです。また、完全に引退せずに再就職することも視野に入れ、そのための準備をしておきましょう。

日本FP協会認定AFP。筑波大学大学院経営・政策科学研究科(現システム情報工学研究科)でファイナンスを学ぶ。元システムエンジニア。節約や貯金など地道な作業の大切さと、「投資だけ」「保険だけ」に偏ることのないバランスの取れた資産運用を広めるため、執筆・セミナー・個別相談などを行っている。ライツワードFP事務所代表。

■保有資格

プライマリーPB資格

AFP資格