日本は、台風や地震が多い災害大国である。近年は、自然災害が多く発生することから保険金を支払うケースが増えている。そのため、保険会社は長期の収支予測をすることが困難となり、火災保険の契約できる最長期間が10年から5年(2022年10月以降の契約)へ変更された。不動産オーナーのなかには、台風や豪雨、地震などで保有する物件が被害を受けた経験者もいるのではないだろうか。本コラムでは、実際に被害に遭った際に提出する「罹災証明書」の概要や発行される基準などを解説する。

自然災害の多い日本では「罹災証明書」について知っておく必要がある

近年、日本では頻発している自然災害により、自分の物件がいつ被害を受けてもおかしくない状況だ。不動産オーナーならば、物件購入時に火災保険や地震保険に加入している人も多いだろう。

実際に被害を受けた場合、保険金の受け取りのための罹災証明書の提出は原則不要である。ただし、自治体や勤務先からの助成金、各種被災者支援策の利用などのためには罹災証明書が必要になるケースがある。経営者としては罹災証明書の内容についてもしっかりと押さえておこう。

損害保険の自然災害での支払額

全国規模の大きな自然災害が発生した場合、保険会社はどれくらいの保険金を支払っているのだろうか。一例として挙げると、一般社団法人日本損害保険協会の「2021年7月1日からの大雨にかかる支払保険金(見込含む)年度末調整結果」によれば、このときの支払保険金(見込含む)の総額は全国合計95億6,404万4,000円となっている。このうち、火災保険についての支払保険金(見込含む)の総額は全国合計で65億237万7,000円だ。

最も支払いが多かったのは静岡県で約34億円(火災保険は約2億4,000万円)、次いで多かったのが千葉県で約10億円(火災保険は約3,100万円)だ。大都市となる東京都は約7億円(火災保険は約2,600万円)、大阪府は約1億円(火災保険は約1,000万円)であることから、建物が密集している大都市が必ずしも多いわけではない。地域に関わらず、自然災害には常に備えておかなければならないということを示しているといえるだろう。

罹災証明書とは?

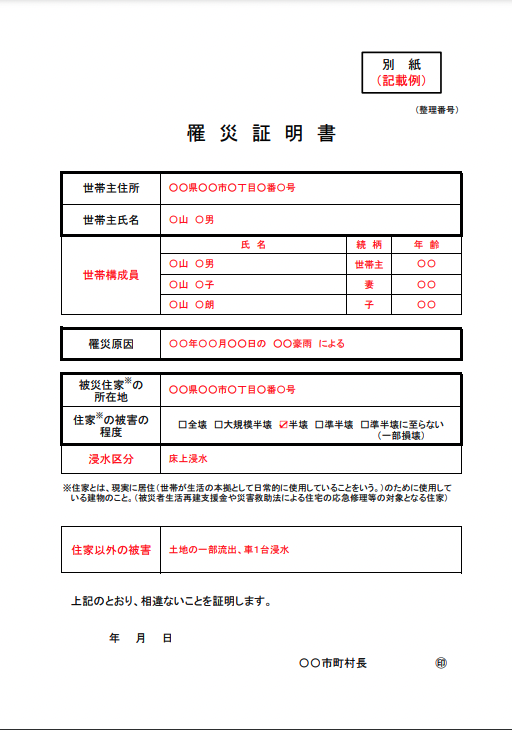

罹災証明書とは、災害に遭った人の申請によって各市区町村が家屋の被害状況を調査し、「全壊」「大規模半壊」「半壊」「一部損壊」など損壊レベルを認定・証明する書類のことである。罹災証明書の発行を受ければ、さまざまな支援を受けられるため、被災したら早めに申請することが望ましい。

<罹災証明書の記載例>

罹災証明書の対象となる災害・被害

罹災証明書は、すべての災害や被害に対して発行されるわけではない。対象になる災害や被害状況が決まっているため、申請前に確認しておくことが必要だ。ここでは、対象となる災害や被害について解説していく。

対象となる災害

対象となる災害は、国や県が指定しており、地方自治体によって異なる場合があるため、確認が必要だ。具体例としては、災害対策基本法第2条1項に定められている以下のような災害が該当する。

災害 暴風、竜巻、豪雨、豪雪、洪水、崖崩れ、土石流、高潮、地震、津波、噴火、地滑りその他の異常な自然現象又は大規模な火事若しくは爆発その他その及ぼす被害の程度においてこれらに類する政令で定める原因により生ずる被害をいう。

出典:e-Govポータル※この先は外部サイトに遷移します。

対象となる被害

対象となる被害は「家屋建物の被害」と「人的被害」の2つがある。それぞれに細かい規定があるため、内閣府や消防庁の資料で確認したほうがよいだろう。

1.家屋建物の被害

被害の程度を示す「損害基準判定」は、「住家の主要な構成要素の経済的被害の住家全体に占める損害割合」(内閣府防災担当見解)をもとに行われる。被害の程度と占める割合は、以下の通りだ。

全壊(50%以上)

住家がその居住のための基本的機能を喪失したもの、すなわち、住家全部が倒壊、流失、埋没、焼失したもの、または住家の損壊が甚だしく、補修により元通りに再使用することが困難なもの。大規模半壊(40%以上50%未満)

居住する住宅が半壊し、構造耐力上必要な部分の保守を含む大規模な補修を行わなければ当該住宅に居住することが困難なもの。

* 中規模半壊(30%以上40%未満)

居住する住宅が半壊し、居室の壁、床又は天井のいずれかの室内に面する部分の過半の補修を含む相当規模の補修を行わなければ当該住宅に居住することが困難なもの。

半壊(20%以上30%未満)

住家がその居住のための基本的機能の一部を喪失したもの、すなわち、住家の損壊が甚だしいが、補修すれば元通りに再使用できる程度のもの。準半壊(10%以上20%未満)

住家が半壊又は半焼に準ずる程度の損傷を受けたもの。準半壊に至らない(一部損壊)(10%未満)

(定義はなし)

出典:内閣府「災害にかかる住家の被害認定基準運用指針」※この先は外部サイトに遷移します。

2.人的被害

罹災証明書の発行は、多くの自治体で家屋建物の被害に限定しているが、一部の自治体では人的被害も対象にしている。消防庁による人的被害の定義は、以下の通りだ。

死者

当該災害が原因で死亡し、死体を確認したもの又は死体は確認できないが、死亡したことが確実な者。行方不明者

当該災害が原因で所在不明となり、かつ、死亡の疑いのある者。重傷者

当該災害により負傷し、医師の治療を受け、又は受ける必要がある者のうち1月以上の治療を要する見込みの者。軽傷者

当該災害により負傷し、医師の治療を受け、又は受ける必要がある者のうち1月未満で治療できる見込みの者。

出典:消防庁「災害報告取扱要領」※この先は外部サイトに遷移します。

罹災証明書の申請に必要なもの

罹災証明書の発行窓口は、自然災害が地方自治体の担当部署、火災が所轄の消防署である。罹災証明書をスムーズに行うためにも申請に必要なものは、押さえておきたい。

被害状況を確認できる写真

被害状況を確認するために災害現場の写真を撮影する必要がある。建物全体だけでなく被害を受けた箇所の写真も複数撮影することが必要だ。もし所有物件が一棟物件の場合は、かなりの撮影枚数になるだろう。撮影した写真は、保険金の支払いを申請する際にも必要となる。

罹災証明交付申請書

罹災証明交付申請書は、市区町村の担当部署で受け取れるほか、インターネットでもダウンロードできる。市区町村によって書式が異なる場合があるため、各市区町村のホームページで確認したほうがよい。

身分証明書

身分証明書は、顔写真が付いた公的な証明書の有無で必要なものが異なる。公的な証明書の一例は以下の通りだ。有効な証明書は各自治体によって異なるため、事前にホームページ等で確認したほうがよいだろう。

| 顔写真付きの身分証明書の場合 | 顔写真付きの身分証明書がない場合 |

| 以下から1点の提出が必要 運転免許証 旅券(パスポート) 船員手帳 身体障害者手帳 在留カード 住民基本台帳カード(顔写真付きのもの)マイナンバーカード 官公署が職員に発行した身分証明書(顔写真付きのもの)など |

以下から2点の提出が必要 健康保険被保険者証 国民年金手帳 住民基本台帳カード(顔写真なし) 印鑑登録証明書とその登録印 雇用保険受給者証 など |

※各自治体によって有効な証明書が異なる場合がある

罹災証明書には申請期限があるので注意

罹災証明書の申請期限は、自治体によって被災した日から数えて「1ヵ月以内」「3ヵ月以内」「6ヵ月以内」「1年以内」などと異なるため、確認が必要だ。いずれにしても物件の修復は早いほうがよいため、申請期限にかかわらず1ヵ月以内には申請できるようにしておこう。また申請期限とは別に書類の有効期限がある。おおむね住民票と同じく3ヵ月以内のものを求められるケースが多い傾向だ。

なお、保険金の請求において罹災証明書の提出は原則不要であるが、念のため加入している保険会社に事前に問い合わせしておくのが無難だろう。

被害を受けたら罹災証明書を提出して再建に役立てよう

不動産経営は、長期にわたる事業である。長い年月のうちには、自然災害による被害を受けないとも限らない。物件が被災した場合、罹災証明書を提出することで以下のような支援を受けることができる。

被災者生活再建支援制度

自然災害により生活基盤に著しい被害を受けた者に支給される制度だ。国が2分の1を補助し、全都道府県の拠出による基金から支援金が支給される仕組みである。支援金は、全壊で150万~300万円、大規模半壊で100万~250万円、中規模半壊で25万~100万円。現物支給

被災した市区町村には、災害対策本部が設けられる。被災者への現物支給として避難所や仮設住宅が供与され、食料や飲料、衣服、寝具、学用品などが支給されるのが一般的だ。減免制度

災害などに遭い、「雑損控除の対象になる資産の要件」にあてはまる資産が被害を受けた場合は、「雑損控除」として一定の金額の所得控除を受けることができる。またその年の所得金額の合計が1,000万円以下の人が被害に遭った場合は、災害減免法による所得税の軽減免除を受けることが可能だ。雑損控除と比べて有利なほうを選ぶことができる。

本コラムでは、罹災証明書の概要などについて確認した。不動産オーナーとして物件の安定した運営はもちろんのこと、万が一被災した場合でもスムーズな手続きを行えるように罹災証明書などの知識を押さえておくと安心だ。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。