この記事は2023年7月7日に「きんざいOnline:週刊金融財政事情」で公開された「予想物価上昇率の変化等で欧米は来年以降も利上げ継続か」を一部編集し、転載したものです。

日本を除く主要7カ国(G7)では、中央銀行が政策金利を大幅に引き上げたにもかかわらず、ユーロ圏でようやく景気減速の兆しが見えた程度で、どの国・地域でも物価目標の達成には至っていない。その主な理由としては、①金融政策が実体経済に影響を及ぼすまでのタイムラグ、②不十分な金融引き締め、③物価の構造的な変化が指摘できるだろう。

米連邦準備制度理事会(FRB)が6月に利上げをいったん見送ったことに示されるとおり、中央銀行はもちろん、市場参加者からも①は多くの支持を集めている。つまり、これまでの利上げの効果が顕在化するのはこれからで、いったん様子見をすべきタイミングだという考えである。

もっとも、名目ベースでの金利が大幅に上昇したとはいえ、そもそもの金融政策が実体経済を減速させるほど引き締め的になったかどうかは疑わしく、②の可能性は否定できない。例えば、G7の政策金利から物価の前年比伸びを引くと、今年5月時点で米国とカナダはプラスだが、ユーロ圏、英国、日本はマイナス圏にとどまっており、金融政策は依然として緩和的だ。

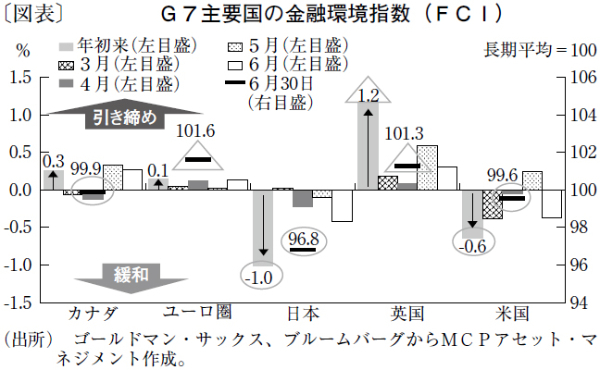

また、6月30日時点の金融環境指数(FCI)は、ユーロ圏と英国で長期的な平均値(100)を上回って引き締め的となっているが、米国、カナダ、日本は緩和的な水準にとどまっている(図表)。特に米国のFCIは、FRBの積極的な利上げにもかかわらず、年初との比較ではむしろ緩和度合いが強まった可能性を示している。

③については、予想物価上昇率の上方シフトが指摘できる。もちろん、デフレからの脱却を目指す日本を除けば、それは2%近辺にしっかりと固定されているというのが公式見解だろう。少なくとも、長期的な予想物価上昇率が上方シフトしたという明確な証拠があるわけではない。

だが、そもそも予想物価上昇率の把握は簡単ではない。一般に、予想物価上昇率は、将来の物価上昇率をアンケート等で人々に質問した結果を利用しているが、それは「予想される物価上昇率」に過ぎず、人々の物価観に基づく予想物価上昇率ではないだろう。実際、人々の物価観は米中対立やコロナ禍、ロシアのウクライナ侵攻を経て変化した可能性が高く、企業や消費者も一定のコスト上昇が不可避であるとの認識を強めている。

筆者は、G7を含め世界的に物価が高止まりしている理由として、①よりも②や③を強く疑っている。そうだとすれば、利下げのハードルは非常に高く、いったん引き締めの手綱を緩めれば、その後は一段と厳しい引き締めを迫られるだろう。欧米の利上げサイクルについて、来年も続く可能性があると強く警戒している。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2023年7月11日号