この記事は2023年7月21日に「きんざいOnline:週刊金融財政事情」で公開された「日経平均はYCC修正にも屈せず、年末3万6,000円台を狙う」を一部編集し、転載したものです。

日本株は7月に入り、これまでの急速な株価上昇に対する調整の色合いを強めた。日経平均株価は月初に終値で年初来の高値を更新したものの、その後はやや軟調に推移し、一時は3万2,000円を割り込む場面もあった。その背景には、6月までの株価上昇の反動や、ETFの分配金捻出のための売り圧力の高まり、円高進行などがあったと考えられる。

しかし、株式相場は下値を切り下げることもなく一定の底堅さをキープしており、依然として、日本株の可能性を評価した買いが続いているとみられる。ただし、日本銀行のイールドカーブ・コントロール(YCC)の修正に対する警戒感も根強く、為替の円高進行を通じて、日本株の重荷になった点も否めない。

それでは、近い将来に金融政策の修正が実現した場合、日本株の致命傷となる可能性はあるのだろうか。確かに、年初来の株価は、為替の円安進行に歩調を合わせて上昇してきた側面もある。そのため、円高が進行する場面では、逆の動きが現れてもなんら不思議ではない。企業業績面ではマイナスの影響が想定されるし、海外投資家にとっての買い付けコストを増大させてしまうからだ。

しかし筆者は、YCC修正が日本株に与える負の可能性は限定的であると考えている。物価上昇や人手不足に対応した国内企業の賃上げはしばらく継続しそうな様相で、東京証券取引所の要請による企業の資本効率の改善に向けた取り組みも進んでいる。さらに、来年から始まる新しいNISA制度に対する期待は株価に十分に反映されておらず、まだ上昇余地が残されている。日本は経済成長の土台を固めつつあり、こうした地に足の着いた構造的変化は、多少の円高に屈することはないだろう。

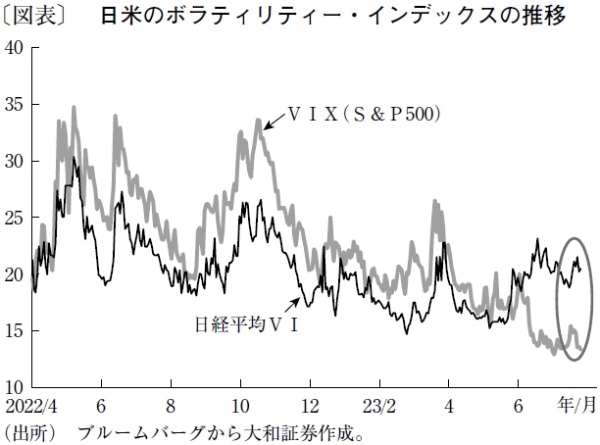

そもそも、次回のYCCの修正によって日本の長期金利が上昇し、それが円高ショックを招くかどうかも疑問だ。昨年12月の政策修正では、市場参加者が完全に意表を突かれるサプライズとなった。しかし、足元ではYCC修正の可能性に市場が身構え、十分過ぎるくらいの事前準備ができているように思われる。例えば、日経平均のボラティリティー・インデックスは、米国株とは対照的に7ポイント程度乖離しており、すでにガス抜きが進んでいる可能性が高い(図表)。

YCCに代表される金融政策の修正は、日本がインフレ経済に移行する過程で避けては通れない関門だ。そこを無事に乗り切ってこそ、株式相場はさらなる高みを目指すことになるだろう。

年末にかけて、新NISAの開始が株式市場に十分に意識されるなど、プラスの要因も新たに加わるはずだ。そのため、年末の日経平均株価は現在よりも上振れし、3万6,000円台に乗るとみている。

大和証券 チーフグローバルストラテジスト/壁谷 洋和

週刊金融財政事情 2023年7月25日号