この記事は2023年7月28日に「きんざいOnline:週刊金融財政事情」で公開された「欧州の23年成長率は底堅いが、将来的に減速の可能性は高い」を一部編集し、転載したものです。

4~6月期のユーロ圏経済は拡大した可能性がある。しかし、この背景には1~3月期からの反動増の面が拭えない。1~3月期にはパンデミック関連支出の段階的廃止に関連して政府消費が落ち込み(前期比4.9%増)、ドイツのGDP成長率が約1%ポイント押し下げられた。アイルランドのGDPのボラティリティーも高まった。

一方、EUの復興基金の支援を受けたイタリアやスペインの2023年の成長率は、それぞれ0.5%、1%ずつ押し上げられる可能性が大きい。これらを勘案して当社では、23年のユーロ圏実質GDPの伸び率を0.4%、24年は同0.6%と予想する。強い景況感とはいえないまでも、腰折れはしない見通しだ。

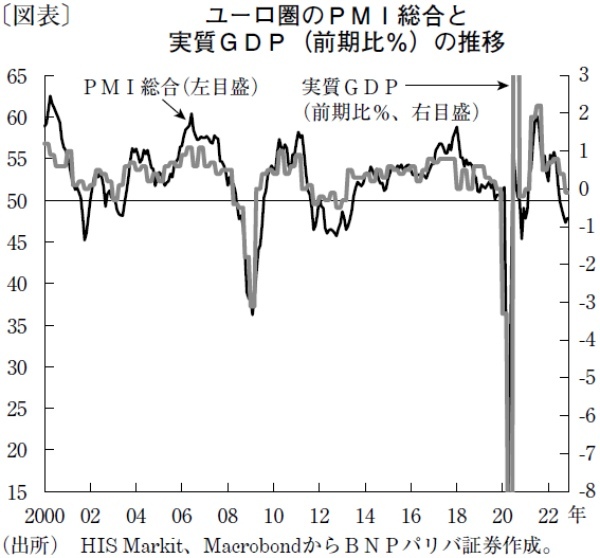

とはいえ、直近のユーロ圏PMI総合および実質GDPは、明らかにトーンダウンしている(図表)。加えて、次の4点を踏まえれば、この先の経済成長の減速が指摘できよう。

第一に、6月のPMIが予想を下回ったことである。先行指標に製造業回復の期待が示されていないほか、これまで堅調だったサービスに減速が見られる。これにより、景況感指数の失速が続けば、23年後半、特に10~12月期の景気減速の可能性が高まりかねない。

第二に、欧州中央銀行(ECB)の銀行貸出調査(BLS)を見ると、引き続き貸出基準の厳格化を示唆していることである。貸出が伸び悩み、マネーに目詰まりが出れば、景気の悪化材料になる。

第三に、米国が今年後半に景気後退に陥るとみられることである。欧州も外需の見通しが悪化することによる悪影響が想定される。

第四に、経済成長の減速懸念が台頭するなか、ECBの金融政策の引き締めがよりインパクトをもたらす可能性を否定できないことである。賃上げ圧力の拡大やコアインフレが意外な高止まりを見せるなどした結果、想定以上の引き締めを迫られ、需要の縮小により大幅な減速を招く可能性もある。ちなみに当社は、ECBが7月の決定会合で政策金利を25bp引き上げ、9月の決定会合で4%の最終水準まで引き上げるとみている。

もっとも、予想外に欧州が堅調に推移してきたのには理由があったことも確かだ。具体的には、人口動態や業種のミスマッチといった構造的要因により堅調な労働市況は続くとみられたことや、エネルギー価格が比較的抑制された水準にあり、サプライチェーンの混乱も収まりつつあることが挙げられる。今後、インフレ圧力が解消し軟着陸するとともに、実質所得の新たな伸びが景況感を支えることになれば、先の予想対比での景況感の上振れもあり得るだろう。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2023年8月1日号