この記事は2023年7月28日に「きんざいOnline:週刊金融財政事情」で公開された「サービス物価が日米欧の中銀に及ぼす影響を注視せよ」を一部編集し、転載したものです。

各国の消費者物価指数を見る際には、「財(モノ)」よりも「サービス」の方が、基調を把握する上では適している。原油などの国際商品の市況や為替相場の動向を反映して大きな振れが生じやすいのに対し、サービスは企業が支払うコストの中核が改定頻度の低い賃金など人件費であることから大きな振れが生じにくいためだ。その意味で、財・サービス別の消費者物価指数は有用である。

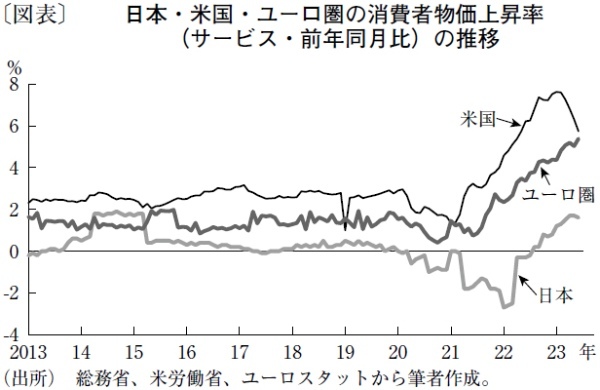

足元の日本の全国消費者物価指数(6月)は、総合が前年同月比3.3%上昇した。内訳は、財が同4.9%上昇、サービスが同1.6%上昇である。日本のサービスのインフレ率はゼロ%近辺での推移が長く続いていたが、足元ではプラス1%台に水準を切り上げている。資源高・円安が人件費以外のコストを急増させた影響もある。

そうした「2%の物価安定目標」の持続的・安定的実現に資するとみられる「芽」を大事に育てていこうとするのが、植田和男日本銀行総裁のスタンスだ。しかし、サービスの上昇率は4月と5月に前年同月比1.7%で頭打ちになり、6月は前述のとおり1.6%に鈍化した。いずれにせよ、日銀による利上げ実施(マイナス金利解除)は視野に入ってきていない。

一方、米国の消費者物価指数(6月)は、総合では前年同月比3.0%までプラス幅を縮小した。内訳は、財が同1.2%低下、サービスが同5.7%上昇である。サービスは1、2月にかけて同7.6%上昇でピークをつけた後に鈍化してきており、米国のインフレ状況は基調として落ち着きを取り戻しつつあることがうかがえる。過去に実施した利上げの効果がラグ(時間差)を伴って実体経済に及んでくることもあり、米連邦準備制度理事会による利上げは7月が最後になると見込まれる。

ユーロ圏では、統合ベースの消費者物価指数(6月)が総合で前年同月比5.5%上昇に鈍化した。だが、内訳のサービスは同5.4%の上昇で、5月から0.4%ポイント加速した(財は同5.5%上昇で鈍化)。欧州中央銀行理事会内のタカ派は、物価の基調はユーロ圏ではまだ下向きに転じておらず、金利が経済活動を抑制する度合いはまだ不十分ではないかと危惧している。7月の理事会で実施される利上げが最後と決めてかかるのは、現時点でまだ難しい。

このように、サービスの物価動向と絡めて日米欧中銀の金融政策見通しを考えると、6月末にかけて日銀のハト派姿勢を材料に円が対ドル、対ユーロで売り込まれた動きや、7月上旬に米6月消費者物価の下振れ予想を材料にドルが対円、対ユーロで売られたことが理解できる。今後の展開だが、米国のインフレ鈍化が一層鮮明になり、今秋から年末にかけてドルは対円、対ユーロでさらに下落するのではないかと筆者はみている。

みずほ証券 チーフマーケットエコノミスト/上野 泰也

週刊金融財政事情 2023年8月1日号