この記事は2023年8月18日に「きんざいOnline:週刊金融財政事情」で公開された「金利上昇も企業活動に影響なし、業績予想の好転が株価に好材料」を一部編集し、転載したものです。

日本銀行は7月28日、金融政策決定会合終了後にイールドカーブ・コントロール(YCC)の運用柔軟化を発表した。10年国債利回りの誘導範囲をこれまでどおり「±0.5%程度」とした一方で、連続指値オペの発動水準を「0.5%から1.0%」へと大きく引き上げた。これを受け、市場での10年国債利回りは一時0.645%へと急上昇した。本稿では、10年国債利回り(リスクフリーレート=Rf)の上昇が、企業活動にどのような影響を与えるかを考察したい。

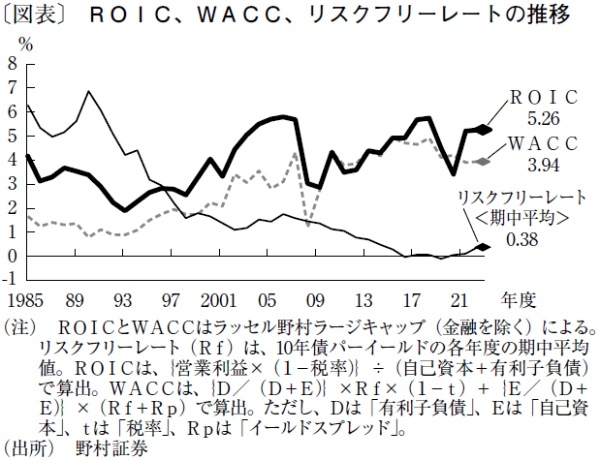

まず、2022年度の時点で、期中平均値であるRfは0.38%、株主資本のコストを勘案したWACC(加重平均資本コスト)は3.94%だった(図表)。これに対し、事業活動によるROIC(投下資本利益率)は5.26%と、WACCを大きく上回っている。22年度は日銀の企業短期経済観測調査などで企業の旺盛な設備投資意欲が確認されているが、この背景として、資金調達コストと事業活動の成果の間にあった大きなスプレッドが作用したのは間違いない。

今回のYCC修正により、Rfの上昇は必至と思われるが、自己資本比率40%程度の一般的な資本構成の企業を想定した場合、WACCの上昇は、Rfの3分の1程度にとどまると予想している。現状のWACCとROICのスプレッドを勘案すると、Rfが1%前後に達したとしても、企業の事業活動や投資行動への影響は限定的となるだろう。

こうしたなか、足元の企業業績は順調だ。23年4~6月期決算は、8月14日時点の集計で、前年同期比10%の経常増益となっている。わが国の四半期業績は、コロナ禍からのV字型回復が一巡した21年度下期以降、徐々に増益率が縮小していたが、今回は久しぶりに前四半期を上回る増益率となった。円安に加え、自動車業界に代表されるサプライチェーンの回復と、インフレ圧力に対応した価格転嫁の浸透などが大幅増益の要因とみられる。

これを受け、市場の23年度通期業績予想は、昨年12月以降の下方修正局面を脱し、上方修正へと転じている。当社も、全産業(金融を除く)の予想経常増益率を、6月月初時点の前年度比4.2%増から同6.2%増へと上方修正した。

日経平均株価は23年度に入り4,000円前後上昇しているが、その間は業績見通しの下方修正が続いた。7月末時点でのPER(株価収益率)は14.6倍と、ここ10年間のレンジの上限をやや超えており、割安といえない状況となっている。とはいえ、4~6月期決算における業績見通しの好転は、株価水準がさらに切り上がるきっかけとなり得る。そのため、23年末の日経平均株価は、3万4,000円を想定している。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2023年8月22日号