要旨

10月分の米CPI統計が市場に安心感をもたらす

当レポート先週号で想定した通り、ここ数日間のグローバル金融市場は、債券価格・株価が共に上昇する「リスクオン」の相場展開となってきました。米国のCPI統計が落ち着きをみせたことが、11月初め以降の相場の流れを強めたと考えられます。

年央以降の相場の「巻き戻し」が急速に進行

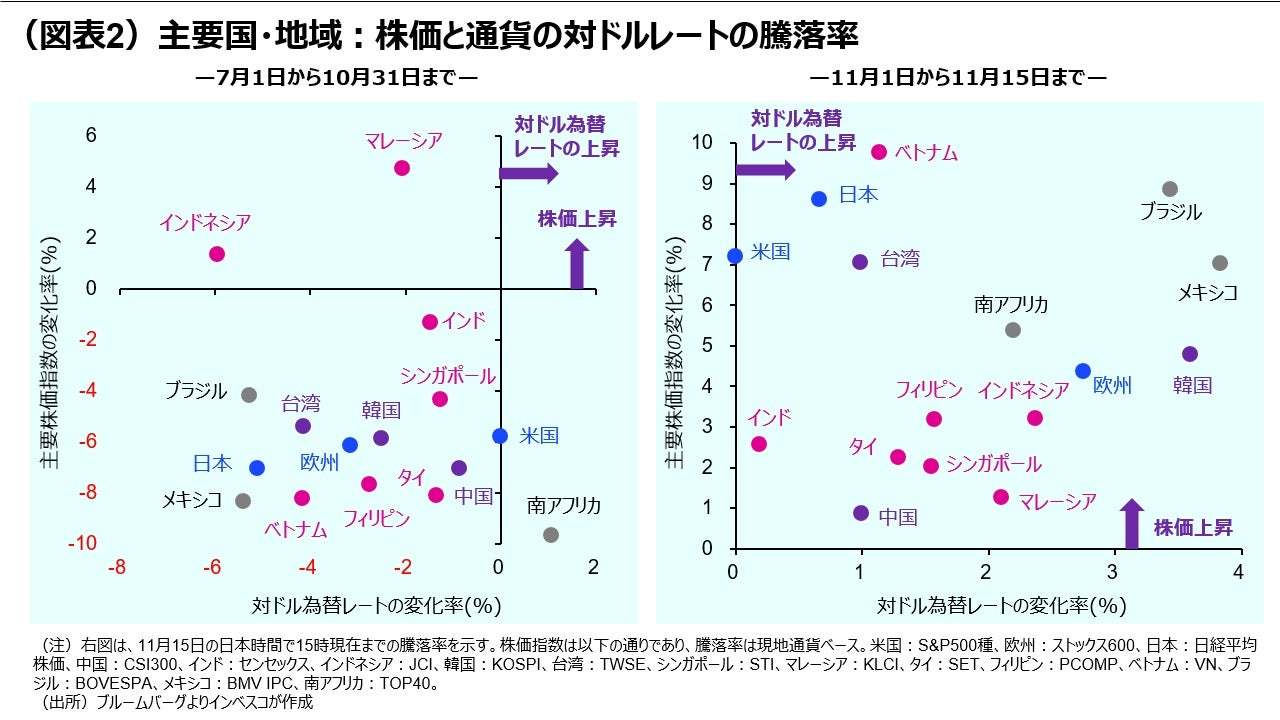

グローバルに株価と対ドルでの通貨の騰落率をみると、年央以降の株価・通貨の下落率が大きければ大きいほど、11月初め以降の株価・通貨の上昇率が大きくなるという、まさに「巻き戻し」局面に入ったと言えます(図表2をご覧ください。例外は日本と中国でした)。

ただし、「巻き戻し」局面はそのうち終了へ

11月月初からの相場の「巻き戻し」局面は、短期的には継続する可能性が高いものの、そのうち終了すると予想されます。 グローバル株価がFRBのハト派化という好材料をある程度織り込むタイミングで「巻き戻し」局面は終了し、景気減速に伴う企業業績への悪影響がより強く意識される形でグローバル株価が横ばい圏に入ると予想されます。

10月分の米CPI統計が市場に安心感をもたらす

ここ数日間のグローバル金融市場は、債券価格・株価が共に上昇する「リスクオン」の相場展開となってきました。当レポート先週号(「グローバル金融市場の地合いが変化?」⦅11月9日発行⦆)では、今後の短期的な金融市場の動きとして、業績悪化による株価押し下げの圧力を、FRBのハト派化への期待感による株価押し上げ圧力が上回る形で株価が上昇する可能性が高まっていると指摘しました。実際、今週に入っても金融市場で投資家が積極的にリスクを許容する動きが続き、11月14日に公表された10月分の米国CPI指標が金融市場の想定を下回ったことで、その動きがさらに強まりました。

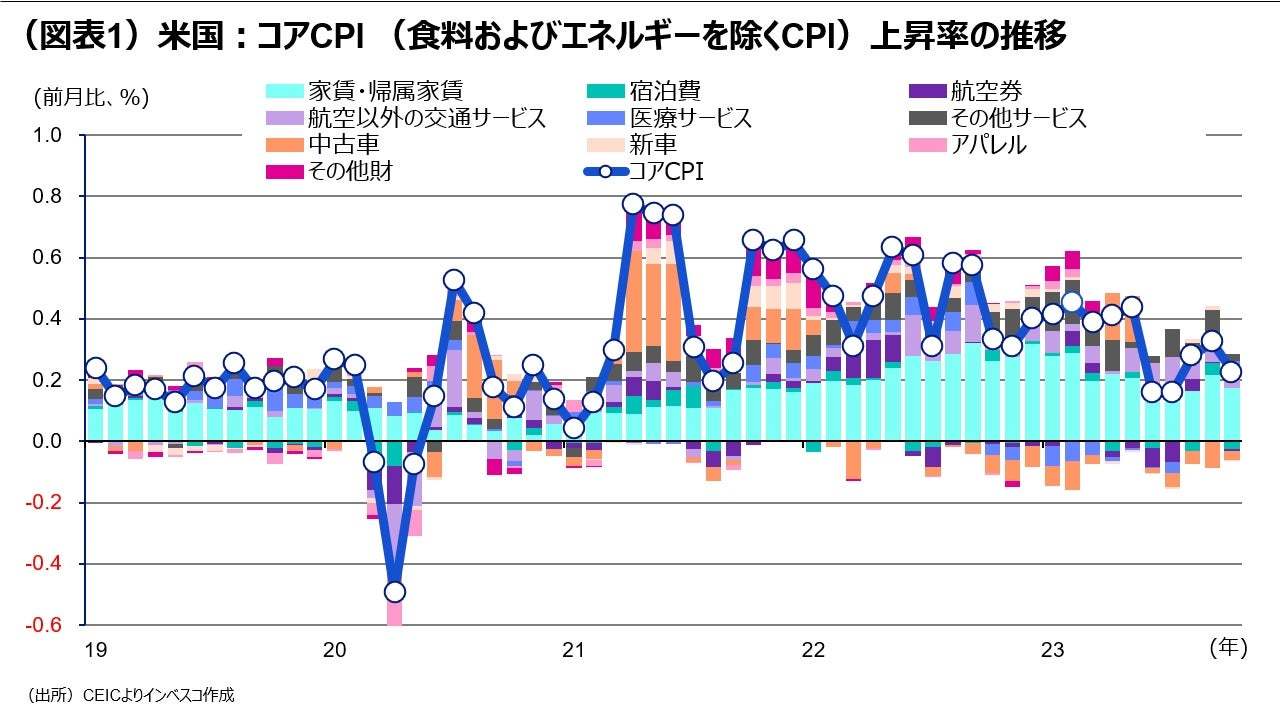

米国のコアCPI(食料およびエネルギーを除くCPI)上昇率は8月、9月に共に前月比で0.3%を記録しましたが、10月は0.2%と、市場予想の0.3%を下回る水準に落ち着きました(図表1)。10月分を主要項目別にみると、家賃・医療・交通分野を除くサービス価格による上昇率への寄与度が9月に比べて低下しており、基調的なインフレ率が落ち着いてきた印象です。10月分の米雇用統計では、平均時給の上昇率が前月比で0.2%にとどまり、今後の基調的なインフレ率が低下していくことが示唆される内容となりましたが、実際にCPI統計が落ち着きをみせたことで、金融市場におけるFRB(米連邦準備理事会)の高金利政策継続に対する懸念がさらに和らいだと考えられます。

年央以降の相場の「巻き戻し」が急速に進行

このFRB政策への懸念こそが、年央以降のグローバル金融市場における最も重要な懸念材料であったと言って過言ではありません。FRBが2024~2025年も高金利を継続してしまうのではという懸念が長期金利の上昇につながり、株価がグローバルに下落する事態を惹起しました。先進国だけではなく、新興国においても、対ドルでの通貨安と株価の下落が進行しました(図表2の左図)。

しかし、11月初めのFOMCがハト派的な利上げの休止を決め、その後の10月分米雇用統計とISMサービス業指数が景気減速を示唆するものになり、さらに今週に公表された10月分CPI統計がインフレの落ち着きを示すものになったことで、年央からの相場の「巻き戻し」が急速に進行してきました(図表2の右図)。11月の月初以降、ほぼ全ての主要通貨が対ドルで増価するとともに、主要株価指数が上昇に転じてきました。年央以降の通貨の下落率が大きければ大きいほど、11月初め以降の通貨の上昇率が大きく、また、年央以降の株価下落率が大きければ大きいほど、11月初め以降の株価上昇率が大きいという傾向がみられました。この傾向の重要な例外が日本と中国です。日本については、株価は「巻き戻し」てきたものの、日米の長期金利差がまだ高水準で乖離していることを受けて円の対ドルレートは若干の増価にとどまりました。一方、中国については、株価の年央からの下落率に比べ、11月初めからの戻りが非常に限定的でした。これは不動産不況や地政学的なリスクなど、中国の市場が直面する構造的な問題を反映している可能性が高いと考えられます。

ただし、「巻き戻し」局面はそのうち終了へ

ただ、11月月初からの相場の「巻き戻し」局面は、短期的には継続する可能性が高いものの、そのうち終了すると予想されます。米10年国債金利が10月中旬に5%に達したのはオーバーシュートであったと考えられ、それが金融市場にもたらしたドル高や株安などの影響が、米10年国債金利が再低下することで、逆方向への影響をもたらすのは自然なことでした。しかし、11月月初以降、過去2週間の金融市場が織り込んできたのは、米国景気の減速に伴うFRBのハト派化期待にほかなりません。グローバル株価がFRBのハト派化という好材料をある程度織り込んだ後は、景気減速に伴う企業業績への悪影響がより強く意識される形でグローバル株価が横ばい圏に入ると予想されます。他方、目先のリスクとして、米国の現行法による連邦予算措置が11月17日で切れることに伴って、18日以降に連邦政府が閉鎖され、米長期金利が上昇してしまうリスクは残っています。しかし、ジョンソン下院議長が主導して下院を通過させたつなぎ予算の法案が上院で審議されており、これが上院を通過すれば政府閉鎖は回避される見通しです。これにより、一部で懸念されていた米国国債の格下げリスクは低下したと考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-182

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)