この記事は2023年9月25日に「第一生命経済研究所」で公開された「出口を見据える物価高対策延長」を一部編集し、転載したものです。

出口戦略も見据えるガソリン補助金の延長

全国平均のガソリン小売価格が統計開始以来最高値を更新する中、岸田政権はガソリン元売りへの補助金の延長を打ち出し、10月中に175円/ℓ程度の水準を実現すると表明した。

そもそも、当初は年度後半以降に実質賃金がプラスになる期待があったため、物価高対策は今年9月までとされていた。しかし、政府の物価見通しも1%ポイント近く引き上げられて実質賃金のプラス転換が遠のく一方で、物価高で税収上振れの可能性が高まっていることからすれば、政府が物価高対策を延長するのは致し方のないことだろう。

ただ、そもそも昨年打ち出されたガソリン補助金策は、168円/ℓをめどに抑制するために支給されていたことからすれば、今回のめどをそれより高い175円/ℓとすることで、その分負担軽減効果は限定的となるため、今回の延長は出口戦略も見据えているということだろう。

これに対し、小売価格値下げ効果をより高めるには、現在凍結されている減税措置「トリガー条項」を活用した方が効果的との向きもある。トリガー条項というのは、総務省が発表する小売物価統計調査でガソリンの平均価格が3か月連続で 160 円/ℓ を超えた場合、揮発油税の上乗せ税率分である 25.1円の課税を停止するものだ。そして、停止後に3か月連続でガソリンの平均価格が130円/ℓを下回った場合に、課税停止が解除される仕組みになっている。また、トリガー条項の発動は、ガソリンに課せられる揮発油税や地方揮発油税以外にも、軽油引取税17.1円/ℓの引き下げを通じて家計や企業の税負担軽減となる。

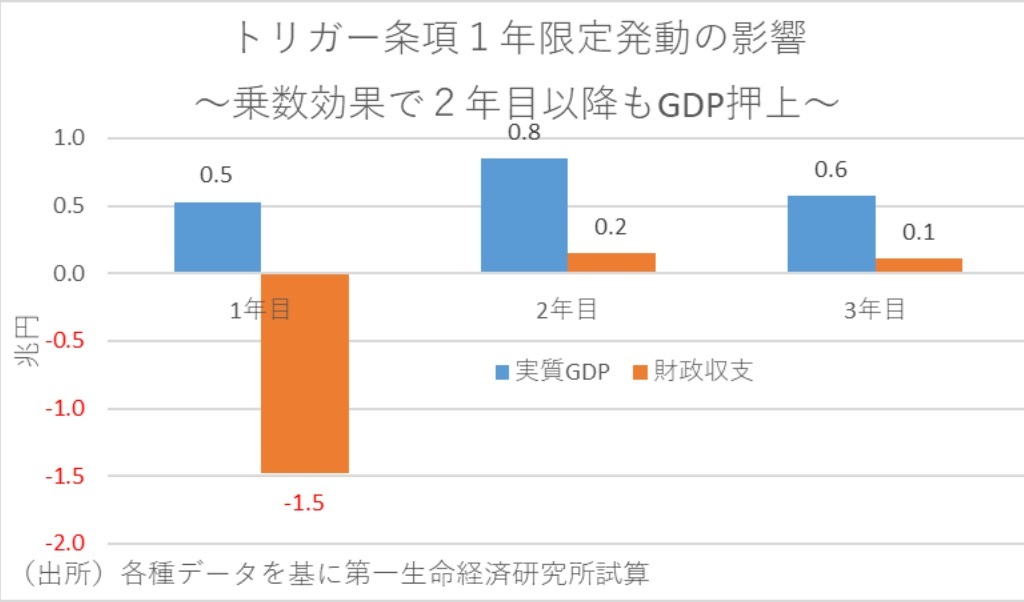

そして、仮にトリガー条項が1年間発動された場合、筆者の試算では、これらの減税効果を通じて年間の家計と企業の税負担をそれぞれ▲0.7兆円、▲0.8兆円以上軽減する。世帯あたりに換算すれば、平均的な負担減は▲1.3万円に達する。特に北陸や東北、四国、東海地方では自動車関連支出が高いことから負担減は▲2.0~▲1.6万円前後になる。

さらに、発動に伴う実質GDP押し上げ効果は、1年間継続された場合には、1年目に+0.5兆円、2年目に+0.8兆円、3年目に+0.6兆円の押し上げ効果となる。トリガー条項発動は、国と地方で年間▲1.5兆円以上の税収を減少させるが、自然増収効果もあり、財政赤字は1年目▲1.4兆円の拡大にとどまる。そして2年目は0.2兆円、3年目は0.1兆円の、財政赤字縮小要因になる。

ただ、トリガー条項発動にも課題がある。というのも、現状の仕組みでは一気に25円/ℓも価格が下がるため、発動前後で給油現場の混乱が不可避ということである。実際、2008年4-5月の暫定税率一時執行時には、全国各地のガソリンスタンド周辺の道路で渋滞発生や、在庫切れになったガソリンスタンドが閉店するなどの混乱が生じた。また、トリガー条項には重油や灯油等のエネルギーは含まれない。

こうしたことからすれば、トリガー条項については段階的な価格変動や対象エネルギー拡充等の法改正を経た上で、地方経済活性化策として凍結解除を検討すべきだろう。

年明け以降の電気・ガス代に反映される足元の原油高

一方、電気料金への補助金は、9月使用分から使用料1kWhあたり3.5円に半減して終了する予定を12月使用分まで延長することになった。同様にガス料金への補助金も9月使用分から使用料一㎥当たり15円に半減して終了する予定を12月まで延長するとのことである。

だが、こちらの措置も9月使用分から半減したものを延長するだけで、8月以前に比べれば負担軽減は半減するわけで、出口を見据えた対応となっている。

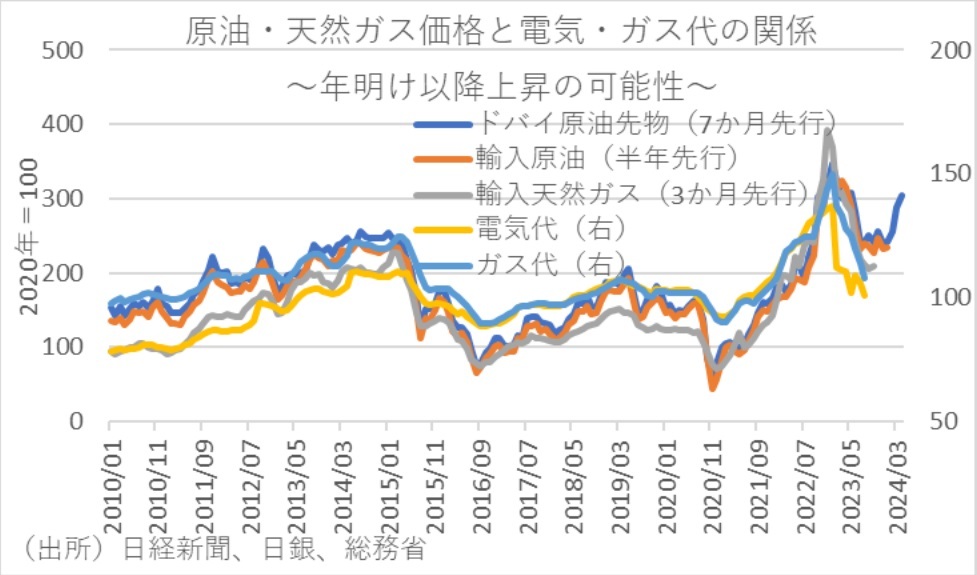

そもそも、電気料金は燃料費調整制度、ガス料金は原料費調整制度によって、各月の電気・ガス料金は、貿易統計に計上された3~5カ月前の原油や石炭、天然ガスなどの等の価格を基に変動する。

このため、電力大手10社のうち7社は、燃料費の上昇分を料金に価格転嫁する上限に達していたため国に大幅な値上げを申請して認められた。しかし、経産省によると、激変緩和措置の延長を加味した場合、その後の化石燃料価格の下落などもあり、標準的な家庭における電気料金の10月請求分は、北陸を除いて激変緩和措置導入前の1月請求分を下回るとのことである。

ただ先述の通り、電気・ガス料金は、火力燃料や都市ガスの原料価格の変動が遅れて料金に反映される。例えば、激変緩和措置が切れる2024年1月の電気・ガス料金はまさに足元である2022年8~10月の価格が基準となる。そして、足元の原油価格は産油国の減産に前向きな姿勢などにより水準を上げている。加えて、電気・ガス料金に最も影響力が大きい液化天然ガス(LNG)価格については、東日本大震災後に産油国と長期契約した分については、原油の入着価格がLNG取引の長期契約の値決め指標にもなっている。

こうしたことからすれば、激変緩和措置が切れる年明け以降はさらに電気・ガス料金に押上げ圧力がかかり、制度が切れる年明け以降は急速に電気・ガス料金の負担が増加することになりかねない。

言わば、今回の延長での措置は、延長しなければ激変緩和措置導入前を上回る家計の負担を一時的に政府が肩代わりするにすぎないというものだ。GDPへの影響についても、4-6月期以降生じている家計の負担増による消費の落ち込みを軽減して、本来ならもっと落ち込むはずの個人消費の落ち込み幅を軽減する程度にとどまるだろう。

こうしたことからすれば、年明け以降の経済状況次第では、更なる延長もしくは負担軽減額の拡充が必要であり、本当の意味で電気・ガス料金の負担軽減の効果を期待するのであれば、それは許可が下りている原発の早期再稼働や省エネ関連の投資促進等によってどの程度エネルギー効率が高まるかにかかっているといえよう。

※本稿は、日経ビジネス電子版「永濱利廣の「エコノミー解体新書」への寄稿

(https://business.nikkei.com/atcl/gen/19/00573/091500003/ )を基に作成