この記事は2024年2月23日に「きんざいOnline:週刊金融財政事情」で公開された「原油は70ドル台で底堅く推移も、中東情勢緊迫化で上振れ懸念」を一部編集し、転載したものです。

WTI原油先物価格は、サウジアラビアやロシアによる自主減産が続くなか、イスラエル・ハマス戦争の勃発により、昨年10月には終値で1バレル=89.4ドルまで上昇した。しかし、①イスラエルではほぼ原油を生産しておらず、他の中東産油国への影響もなかったこと、②中国の景気低迷で原油需要が伸び悩むとの観測が浮上していること──により、12月半ばには一時70ドルを下回る水準まで下落した。年明け以降、需要の弱さが価格を下押しする一方、紅海での船舶攻撃激化で原油輸送に影響が及ぶとのリスクも意識され、原油価格は70~79ドルで一進一退となっている。

原油供給のカギを握るOPECプラスでは、減産姿勢を貫くサウジと一段の減産を避けたいアフリカ加盟国の一部(アンゴラ、ナイジェリア、コンゴ共和国)が対立。11月の定例会合で追加の協調減産が見送られた。サウジやロシアなどが原油価格下支えのために2024年1~3月の追加自主減産を決定する一方、アンゴラはOPECからの脱退を表明した。ただし、アンゴラはサウジなどの主要産油国と比べて産油量が大幅に少ない。現時点で、他のアフリカ加盟国からも追随する動きが出ておらず、OPECプラス全体の減産方針への影響はほとんどないと考えられる。

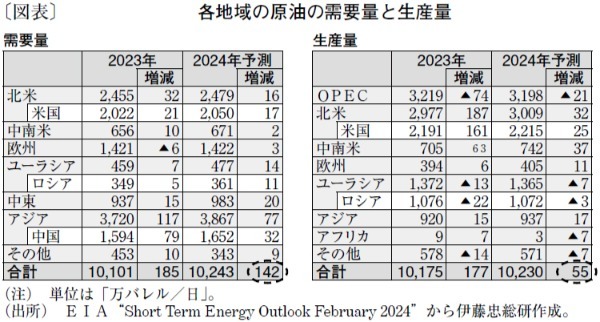

米国シェールオイルも、掘削コストが上昇しているため大幅な増産は見通しにくい。米エネルギー情報局(EIA)による24年の世界需給予測は、原油需要が日量142万バレル増に対して、生産は日量55万バレル増にとどまり、前年よりも需給が引き締まることが予想される(図表)。

冬場の需要期である3月にかけて、雇用情勢の悪化や不動産市場の低迷のため中国の需要が伸び悩む一方、OPECプラスの自主減産と中東情勢の緊迫化が進む。4月以降、サウジなどの自主減産終了に伴い価格はいったん下落するが、米国シェールオイルの大幅増産は見込みにくく、年後半には米欧景気も回復すると思われる。従って、全体的には需給の引き締まりが意識されるなか、24年中のWTI原油先物価格は70ドル超の水準で底堅く推移するとみられる。

なお、中東では、イエメンの反政府勢力であるフーシ派が、紅海を通過する船舶を攻撃する事件が頻発している。今のところ、紅海南部にあるバブ・エル・マンデブ海峡を通る船舶は、アフリカ大陸南端の喜望峰を通るルートで迂回できているほか、フーシ派の攻撃対象が貨物船中心のため、原油輸送が滞る状況にはなっていない。しかし、フーシ派の攻撃が今後一段と激化し、原油輸送に悪影響が出れば、相場への影響は避けられない。この場合には、原油価格はメインシナリオに対して上振れる可能性があるだろう。

伊藤忠総研 副主任研究員/中浜 萌

週刊金融財政事情 2024年2月27日号