この記事は2024年2月21日に「The Finance」で公開された「破綻処理局面におけるバリュエーションの概要とバリュエーション3の主な論点」を一部編集し、転載したものです。

2023年12月に金融庁から公表された、『「主要行等向けの総合的な監督指針」及び「金融商品取引業者等向けの総合的な監督指針」の一部改正(案)の公表について』では、破綻処理局面における3つのバリュエーションについて、意義や主な着眼点および監督手法・対応等について記載されている。本稿では、3つのバリュエーションの概要に加えて、特に検討すべき論点が多いバリュエーション3にフォーカスを当てて解説する。

はじめに

G-SIBs等の大規模な金融機関において秩序だった破綻処理を実行するためには、様々な分野の態勢を整備する必要がある。この点は、「再建計画・破綻処理計画における訓練(テスティング)実施の重要性<2024年1月31日にThe Finance上で寄稿>」で述べたとおりである(各分野の概要は、上記寄稿の図表3を参照)。

上記寄稿の図表3では、再建計画やTLAC、ベイルイン、流動性等の各分野が挙げられているが、その一つに「バリュエーション(破綻処理局面における資産・負債の評価や譲渡対価算定)」がある。本邦G-SIBs等を対象とした、秩序ある破綻処理の枠組みとして想定されるSPE(Single Point of Entry)アプローチ(*1)では、以下のバリュエーションプロセスが想定されている。

- 実質破綻認定或いは特定第二号措置に係る特定認定を目的とした金融機関(主要子会社および持株会社)の資産・負債の評価(バリュエーション1・2)

- 特定第二号措置に係る特定認定がなされた国内処理対象会社(破綻持株会社)から預金保険機構傘下の特定承継金融機関等に対して、破綻持株会社のシステム上重要な取引に係る事業等(主要子会社の株式等)を移管する際の、当該事業等の譲渡対価算定(バリュエーション3)

すなわち、本邦の破綻処理局面におけるバリュエーションは、上記のプロセスでの金融機関(主要子会社および持株会社)の資産・負債の評価(バリュエーション1・2)、および破綻持株会社の事業等の譲渡対価算定(バリュエーション3)と整理される。なお、上記のプロセスで言及した特定第二号措置の概要は、図表1のとおりである。

| 措置 内容 |

対象となる金融機関等を預金保険機構の特別監視下におき、預金保険機構が管理処分権を掌握しつつ、金融システムの安定を図るため不可欠な債務等を特定承継金融機関等に引き継ぎ、その際に特定資金援助をすることにより、当該債務を履行させるもの | 対象となる金融機関等を預金保険機構の特別監視下におき、流動性の供給等を行うもの |

|---|---|---|

| 発動 要件 |

我が国の金融市場その他の金融システムの著しい混乱を生ずるおそれがあると認められ、かつ、金融機関等が債務超過又は債務超過のおそれ、支払停止又は支払停止のおそれがあるとき | 我が国の金融市場その他の金融システムの著しい混乱が生ずるおそれがあると認められ、かつ、金融機関等が債務超過でないとき |

(出所)預金保険機構「金融システムの安定化を図るための金融機関等の資産及び負債の秩序ある処理に関する措置」より執筆者作成 金融システムの安定化を図るための金融機関等の資産及び負債の秩序ある処理に関する措置 : 預金保険機構 (dic.go.jp)

2023年12月に公表された、『「主要行等向けの総合的な監督指針」及び「金融商品取引業者等向けの総合的な監督指針」の一部改正(案)の公表について』では、これら3つのバリュエーションの意義や主な着眼点および監督手法・対応等について記載されている。本稿では、監督指針の改正案で示されている3つのバリュエーションについて、それらの概要に加えて、バリュエーション3の主な論点にフォーカスを当てて解説する。

なお、本稿は監督指針の改正案に基づいて執筆している。また、本稿は、執筆者個人の見解であり、所属する組織の公式見解ではない点も、予め断っておく。

※脚注

*1)SPEアプローチでは、単一の破綻処理当局が、金融グループの最上位の持株会社等に破綻処理を適用する。別のアプローチとしては、複数の(各国の)破綻処理当局が、金融グループの複数の部門等に対して破綻処理を適用するMPE(Multiple Point of Entry)アプローチがある。

破綻処理局面における3つのバリュエーション

(a)概要

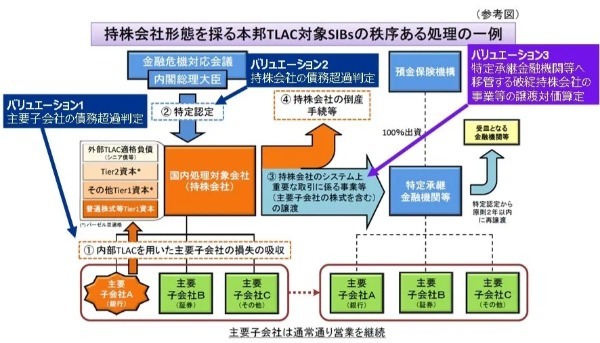

「はじめに」で触れたバリュエーションの一連のプロセスについて、図表2を用いて、改めて解説する。図表2は、金融庁「持株会社形態を採る本邦TLAC対象SIBsの秩序ある処理の一例」から抜粋したものであり、そこでは、以下3つのバリュエーションが存在する(3つのバリュエーションの正式な定義は、監督指針の改正案を参照されたい)。

- バリュエーション1(図表2の①):主要子会社(例えば銀行)が債務超過またはそのおそれの状態にあるかの判定を目的として、主要子会社の資産・負債の再評価を通じ、修正簿価純資産を算出するもの(債務超過やそのおそれが判明すれば、主要子会社に配賦している内部TLACをトリガーし、損失を国内処理対象会社(持株会社)に引き上げ、主要子会社は資産超過に回復する)

- バリュエーション2(図表2の②):内部TLACのトリガリングにより、損失が主要子会社から引き上げられた状態の持株会社が、債務超過またはそのおそれの状態にあるかの判定を目的として、持株会社の資産・負債の再評価を通じ、修正簿価純資産を算出するもの(その結果、債務超過またはそのおそれの状態にあると判定された場合、持株会社に対して内閣総理大臣から特定第二号措置に係る特定認定がなされる)

- バリュエーション3(図表2の③):特定第二号措置に係る特定認定がなされた国内処理対象会社(破綻持株会社)から預金保険機構傘下の特定承継金融機関等に対して、破綻持株会社のシステム上重要な取引に係る事業等(主要子会社の株式等)を移管する際の、当該事業等の譲渡対価を算定するもの

(注)図表中の、バリュエーション1、バリュエーション2、バリュエーション3は執筆者が付している。

(出所)金融庁「持株会社形態を採る本邦TLAC対象SIBsの秩序ある処理の一例」より執筆者作成 02.pdf (fsa.go.jp)

(b)共通点・相違点

これら3つのバリュエーションは、金融機関の破綻処理局面から、預金保険機構傘下の特定承継機関等に破綻持株会社の事業等を移管するまでの期間(図表2における①~③)が極めて短いという制約条件下にあり、バリュエーションの実施に充てることのできる時間(想定タイムライン)や取得可能なデータ・情報が限定されている点では共通している。一方で、バリュエーションの目的や想定される評価の実施主体、評価手法については明確な違いが存在する(図表3)。

| 目的 | 主要子会社の債務超過判定 | 持株会社の債務超過判定 | 特定承継金融機関等へ移管する破綻持株会社の事業等の譲渡対価算定 |

|---|---|---|---|

| 評価の 実施 主体 |

当局 | 当局 | 第三者である外部専門家 |

| 評価 手法 |

直近の財務諸表をベースにした資産・負債の評価 (修正簿価純資産法が想定される) |

直近の財務諸表をベースにした資産・負債の評価 (修正簿価純資産法が想定される) |

インカムアプローチ、マーケットアプローチおよびコストアプローチのうち適切なものを選択または組み合せて譲渡対価を算定 |

すなわち、バリュエーション1や2の目的は、主要子会社や持株会社の債務超過判定であり、バリュエーションの実施主体として、当局が中心になることが想定される。債務超過判定は会計上の純資産が毀損しているか否かを判断基準とするため、主要子会社および持株会社の貸借対照表における資産・負債の再評価を行い、再評価後の資産・負債の差額として修正簿価純資産を求めるアプローチ(コストアプローチの一つである修正簿価純資産法)を採用し、当該修正簿価純資産に基づく債務超過判定を実施するものと考えられる。

(c)バリュエーション3の特徴

一方、バリュエーション3の目的は、預金保険機構傘下の特定承継金融機関等に移管する破綻持株会社のシステム上重要な取引に係る事業等の譲渡対価算定である。譲渡対価算定にあたっては、株式価値算定実務で一般的に広く用いられるインカムアプローチ、マーケットアプローチおよびコストアプローチのうち、譲渡対象や時間制約、取得可能なデータ・情報制約等を考慮し、適切と考えられるものを選択、あるいは組み合せた手法を採用することが想定される。

加えて、本取引は第三者間でなされるため、譲渡対価の算定主体も、買い手(預金保険機構傘下の特定承継金融機関等)および売り手(破綻持株会社)から独立の上、客観性・合理性を重視して評価を行い得る外部専門家(ファイナンシャルアドバイザー等)の実施が想定される点は、バリュエーション1や2との大きな違いである。

また、バリュエーションに充てられる時間や取得可能なデータ・情報制約を鑑みて、譲渡対価を暫定評価および確定評価の2段階で算定し、各段階で採用しうる最善の評価手法を用いたバリュエーションを実施するという考え方が合理的と考えられる。

以上の点は、監督指針の改正案では図表4のとおり記載されている。

| 手法 | 当該事業等の譲渡対価の算定にあたっては、株式算定実務において一般的に広く用いられるインカムアプローチ、マーケットアプローチ及びコストアプローチの中から、譲渡対象会社の事業内容及び取得可能な情報の制約等を考慮し、適切な算定手法を選択し、又は組み合せたうえで算定することが考えられる。 |

|---|---|

| 実施 主体 |

その際には、譲渡対象会社の直近の財務諸表作成時点から譲渡時点までの事業及び市場環境の変化、それらを踏まえた譲渡対象会社の純資産価値の情報、特定承継金融機関等の下でのグループ全体の再建計画の内容、並びに再譲渡の時期その他の将来事業予測等を踏まえる必要があるため、客観性・合理性が認められる評価方法(例えば、ファイナンシャルアドバイザーその他の外部専門家の意見・評価を取得する等)であることが望ましい。 |

| 精緻な 算定 |

もっとも、短い期間で事業等の譲渡の時点における譲渡対象会社の公正な株式価値を精緻に算定することは困難であることが予想される。 そこで、事業等の譲渡対価に関しては、例えば、株主総会の特別決議に代わる許可(代替許可)を裁判所に申し立てるにあたり、当該申立時点においては価格調整条項を付した暫定的な対価(例えば、簿価・時価純資産をベースに算定したもの)としつつ、事業等の譲渡後に、第三者に一定期間をかけて破綻持株会社の子会社等の将来事業予測等を加味した株式価値の算定を依頼し、その得られた数値を確報値として譲渡対価算定の基礎とすることを前提に、当該代替許可の申立を行うこと等が考えられる。 |

(出所)金融庁「主要行等向けの総合的な監督指針(新旧対照表)(案)」より執筆者作成 besshi1.pdf (fsa.go.jp)

このように、バリュエーション3の目的や評価の実施主体、評価手法は、バリュエーション1や2と大きく異なるため、バリュエーション3の実施に際し、別途検討が必要と考えられる論点が複数存在する。

バリュエーション3の主な論点

そこで以下では、バリュエーション3において検討すべき論点について取り上げることにしたい。主な論点は図表5のとおりである。

| ① 譲渡対象および想定スキーム | 移管対象として破綻持株会社のシステム上重要な取引に係る事業等(主要子会社の株式等)が想定されており、理論的には事業譲渡と株式譲渡の2つが考え得る |

|---|---|

| ② 譲渡対価の算定手法 | 監督指針の改正案では、一般的な3つの株式価値算定手法(インカムアプローチ、マーケットアプローチおよびコストアプローチ)が例示列挙されているが、譲渡対象や取得可能なデータ・情報制約に加え、バリュエーションに充てられる時間的制約も踏まえ、「適切な算定手法を選択し、又は組み合せる」必要がある |

| ③ 譲渡対価算定時の優先順位付け | 破綻処理局面では、移管対象となる子会社等の事業や株式全てを同時に迅速かつ精緻に算定することは不可能である。移管対象となる対象会社の規模や業態、事業、取得可能なデータ・情報制約等に応じて、算定上の優先順位(含む割切り)を考える必要がある |

| ④ 自社のケイパビリティの充分性 | ①~③の論点が明確になったとして、これらの論点に適時・適切に対応できるケイパビリティや態勢(データやモデル、システム・ガバナンス等)を整備する必要がある |

なお、本邦ではG-SIBsレベルの破綻処理が未だ発生していないこともあり、図表5で取り上げた論点を検討するに際しての参考事例等が存在しない。一方、グローバルでは、G-SIBs/D-SIBsレベルの破綻処理事例として、スペインの大手金融機関であるバンコポピュラールの破綻処理事例(2017~2018年)が参考になると思われる。また、海外の当局からは、バリュエーションに係るガイドラインが数年前に既に公表されているため、バリュエーションの態勢整備に際しては、これらのガイドライン(*2)も参考になるだろう。

※脚注

*2)例えば、Single Resolution Board「FRAMEWORK FOR VALUATION」やBank of England「The Bank of England’s Statement of Policy on valuation capabilities to support resolvability」が参考になる。

おわりに:訓練の実施

本稿では、本邦における3つのバリュエーションの概要とバリュエーション3の主な論点にフォーカスを当てて解説を行った。

本邦ではバリュエーションの態勢整備に際して、参考になる事例が存在しない点は既述のとおりである。しかし、数少ない参考事例(バンコポピュラールの事例)に加えて、海外のガイドラインや一般的な買収・売却(M&A)実務、各社のケイパビリティや態勢を踏まえながら、バリュエーション3であれば、次のような手順で態勢整備・高度化を行うことが一案だろう。

- 図表5の論点について、方針がみえる場合:自社のケイパビリティや態勢等について確認しつつ、実効性を高めるべく、訓練(テスティング)を計画・実施する

- ①の後に「Lessons Learned」を特定し、PDCAサイクルに沿ってバリュエーションに係る態勢を整備・高度化する

- 論点に対して方針がみえない/仮定や割切り等が必要な場合:第三者の見解等を踏まえながら、必要なケイパビリティや態勢の整備を検討する。大胆な仮定や割切り等を行った場合は、第三者や当局とその考え方について議論する

- ③でクリアになった論点から、順次①、②の流れで訓練を実施する

実際、①、②については、監督指針の改正案のⅢ-11-7-2「主な着眼点及び監督手法・対応」において、「秩序ある処理等を円滑に実施するためのバリュエーションを実行可能とする態勢整備に係る検証(Ⅲ-11-8に記載するテスティングの実施を含む。)を求めるものとする」とされており、バリュエーションに係る訓練の実施を金融機関に求めている点に留意が必要である。なお、訓練の成功要因等については、冒頭で紹介した寄稿、「再建計画・破綻処理計画における訓練(テスティング)実施の重要性」を参照されたい。

破綻処理局面のバリュエーションに係る態勢整備は、本邦であればG-SIBs等の金融機関に対して求められることになる。本邦のG-SIBs等が、バリュエーション(特にバリュエーション3)に係る態勢整備・高度化や訓練実施の検討を行うに際して、本稿がその一助となれば幸いである。

シニアマネジャー

マネジャー/ディールアドバイザリー