・当サイトには広告が含まれます。

新NISAの制度が始まったことを機に、多くの方が投資信託での投資を始めようとしています。一方で「いくらから購入できるの?」「どのくらいの金額で投資すればいいの?」などと疑問に感じている方も少なくありません。実は、投資信託はネット証券であれば最低100円から購入可能な商品です。そのため少額から投資にチャレンジするうえでも適しています。

今回の記事では、投資信託の最低金額や投資金額を考えるうえでのポイントをまとめました。後半では、初心者におすすめの投資信託も紹介しています。これから投資にチャレンジするときの参考にしてください。

そもそも投資信託とは?

投資信託とは、不特定多数の投資家から集めた資金を運用会社と呼ばれる専門家が株や債券などさまざまな資産に分散投資するファンド形式の有価証券です。具体的な投資先は、運用者がファンドのルールやガイドラインに則って選んでくれます。また多くのファンドは、多数の資産に分散投資するため、少額から1ファンドに投資するだけでもリスク分散効果が期待できます。

ファンドを通じて獲得した収益は、分配金として投資家に還元されます。また公募の追加型投資信託の場合、ファンド営業日であれば毎日売買が可能で「基準価額」という投資信託の価格が変動します。基準価額の上昇に伴う売買益から収益を得ることも可能ですが、逆に値下がりすれば損失が発生します。分配金と基準価額の値上がり益が、投資信託から得られる収益の源泉です。

投資信託の買い方

投資信託には、大きく分けて「単発購入(スポット購入)」と「積立投資」があります。

単発購入とは、毎回購入したい銘柄・金額を都度指定して購入する方法です。発注は、そのとき限りで追加購入時に改めて発注が必要になります。

積立投資とは、頻度や金額、銘柄を指定して発注する方法です。毎月購入が最も一般的ですが、SBI証券のように毎週や毎日など頻度を柔軟に選べるネット証券会社もあります。

毎月余裕資金を少しずつ投資に回していきたい方には、積立投資が適しています。手元にまとまった資金がある場合は、単発購入で投資を始めることも選択肢の一つです。ただし投資するタイミングをずらしたい場合は「まとまった資金があっても、あえて積立投資を行う」という方法もよいでしょう。

\SBI証券なら毎日・毎週の積立投資も可能!/

投資信託の購入金額はいくらから?

投資信託は、単発購入の場合で100円程度から投資ができる商品です。また積立投資でも1回あたり100円程度で設定可能な証券会社があります。少額から分散投資が可能な点が、投資信託の特徴です。

ネット証券なら100円から購入できる

投資信託の最低購入金額は、証券会社および銘柄によって異なります。主要な証券会社の単発購入における最低購入金額は次のとおりで、最低100円程度から投資が可能です。(ただし銘柄により例外がある場合も)

【単発購入における最低投資金額】

| 証券会社 | 最低投資金額 |

|---|---|

| SBI証券 | 100円~ |

| 楽天証券 | 100円~ |

| マネックス証券 | 100円~ |

| auカブコム証券 | 100円~ |

| 松井証券 | 100円~ |

| 野村證券 | 銘柄によるが1万円程度~が多い |

| SMBC日興証券 | 銘柄によるが1万円程度~が多い |

少額からでも投資を始められることが、大きな特徴です。もし、まとまった資金がある場合は複数の銘柄に分散投資もできます。

積立投資も100円から設定できる

積立投資の1回あたりの最低金額は、次のとおりです。1回あたり100円程度から積立投資ができる証券会社が複数あります。

【積立投資の1回あたりの最低金額】

| 証券会社 | 最低投資金額 |

|---|---|

| SBI証券 | 100円~ |

| 楽天証券 | 100円~ |

| マネックス証券 | 100円~ |

| auカブコム証券 | 100円~ |

| 松井証券 | 100円~ |

| 野村證券 | 1,000円~ |

| SMBC日興証券 | 1,000円~ |

積立投資を活用すれば、月々のわずかな余剰資金でも投資を始められるので便利です。初心者で損失が不安な方は、まず数百円程度の少額から投資を始めて慣れていくのもよいでしょう。

\プレミアム積立®で100円から投信を積み立てられる/

初心者の投資信託の投資金額はいくらが適正?投資金額を決める手順

初心者が投資信託の投資金額を考えるうえでは、次のポイントを踏まえて検討しましょう。

それぞれのポイントについて、詳しく紹介していきます。

まず資産運用の目的・ゴールを考える

まずは、資産運用の目的と目的達成に必要な資産額を考えてみましょう。期間や目標を定めず、やみくもに投資を始めてしまうと、慣れないうちはむやみに売買して資産を減らしてしまいがちです。あらかじめ目標設定をすることで、腰を据えて長期で投資しやすくなります。例えば老後資金の形成が目標であれば、投資期間は65歳になるまでの年数です。

もちろん目標額は、人によって異なります。しかし特段目安がないのであれば、2019年の金融庁のレポートをもとに「2,000万円」とすることも一つの方法といえるでしょう。そのほか、より近い将来の目標として結婚費用や住宅購入費用、子育てや教育費の形成などが考えられます。自分なりに目標を設定したうえで、それに必要な投資額を検討する流れがよいでしょう。

例えば「10年後に住宅購入資金として500万円」「20年後に子どもの教育資金として500万円」といった具合です。ライフイベントを基準に、いつまでにいくら資金が必要かを明確にして計画を立ててみましょう。

目標達成に必要な投資金額を考える

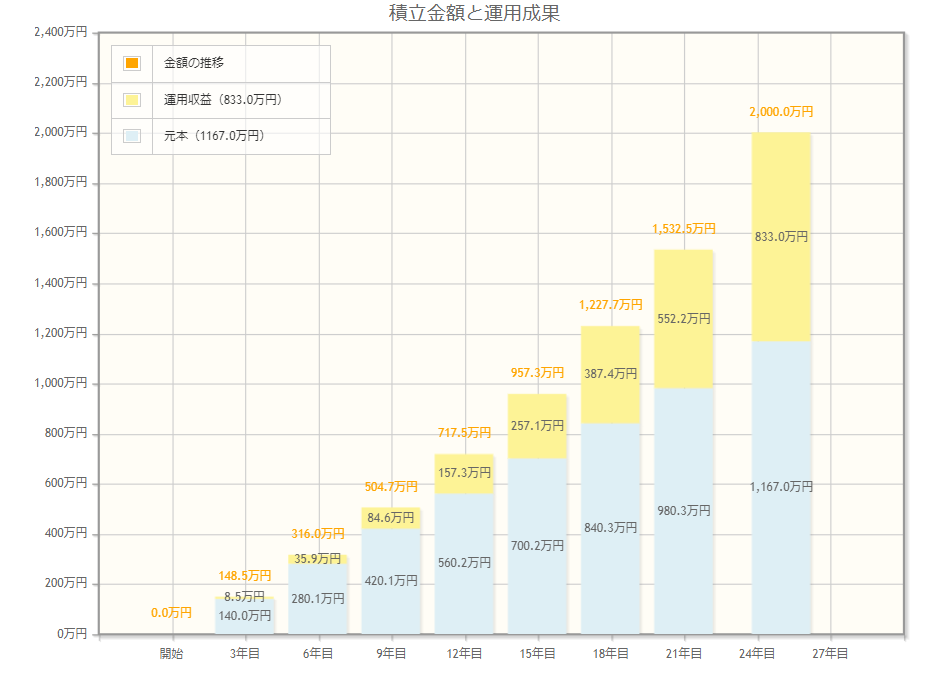

目標金額と達成までの年数が明確になれば、毎月どのくらい投資に回せばよいか検討できます。金融庁では「シミュレーションツール」を公開しています。目標金額と年数のほか「利回り」があれば毎月いくら積立投資をすればよいかがすぐにシミュレーション可能です。

例えば運用期間25年、利回り4%で老後資産2,000万円を形成すると仮定した場合は、毎月3万8,901円を積み立てすれば2,000万円の達成が期待できます。

【毎月3万8,901円積み立てて利回り4%で運用した場合の資産増加ペース】

このようなツールを活用して、自分に適した投資額を割り出してみましょう。

余剰資金や家計を踏まえて投資可能かを確認

最後に投資計画を見わたして計画に無理がないかを確認しましょう。まず毎月の投資金額は、今後長期にわたって継続できる金額にすることが大切です。今だけでなく将来年収が変動したとしても投資を継続できる水準で積立投資することが理想といえます。

また前提としておいた利回りが高すぎないことも確認しておきましょう。投資では、利回りが高いほど短期間で大きな収益が出ます。一方、利回りの高い投資の多くはリスクも高く市場悪化時に大きな損失をもたらす恐れも否めません。そのためシミュレーションの前提利回りを高く設定しすぎていないかを、あらかじめ確認しておきましょう。

もし手元の現預金や家計状況を踏まえて達成が難しいと感じる場合は、目標や投資金額など計画の修正が必要です。目標を達成したいからといって、継続が難しい金額で投資を始めないように注意しましょう。

初心者の投資信託選びのポイント

初心者が投資信託の投資銘柄を選ぶときには、次のポイントを押さえておきましょう。

それぞれのポイントについて紹介していきます。

インデックス型とアクティブ型のちがい

投資信託を大きく分類すると、インデックス型とアクティブ型があります。

インデックス型は、特定の市場指数に連動することを目指して運用されるファンドです。相対的に手数料が低い傾向にあります。日経平均やダウ平均といったメジャーな指数に連動するものから、債券や新興国株の指数、原油など珍しい市場指数に連動する投資信託もあります。

一方、アクティブ型とは市場指数を上回ることを目指す、もしくはそもそも参照する市場指数がない投資信託です。後者については、特に「絶対収益型」と呼ぶケースもあります。一般的に手数料が相対的に高い傾向です。運用成績が良ければ市場指数より上回るパフォーマンスを獲得できる可能性があります。

自分の投資スタンスを踏まえて、適したタイプの投資信託を選択しましょう。

投資信託の投資先

ひとくちに投資信託といっても、実際の投資先は銘柄によってさまざまです。株式に投資するもののほか、債券やREIT、金などのコモディティに投資する銘柄もあります。また複数の種類の資産へ分散投資するファンドもあります。また「日本の資産に投資するもの」「先進国に投資するもの」「新興国に投資するもの」など投資する地域で見ても種類はさまざまです。

そのため投資先の資産や地域を踏まえて、自分に適した投資信託を選びましょう。リスク分散を徹底したい場合は、複数の資産へ投資するバランスファンドや全世界の資産に投資するファンドなどを選ぶのも一案です。

コスト・手数料の金額もチェック

投資信託の売買や運用期間中のコストも要チェックです。投資信託では、主に次のような費用が発生します。

- 購入時:購入時手数料

- 保有期間中:信託報酬等の管理費用

- 売却時:信託財産留保金

ただし購入時手数料や信託財産留保金は、証券会社やファンドによってはかからない場合もあります。特にネット証券では、複数の証券会社で購入時手数料を原則ゼロとしています。一方で信託報酬をはじめとした管理費用は、運用会社の収益やファンド維持のために必要なコストになるため、ほとんどの場合ゼロになりません。

ただしファンドによって水準が大きく異なり、年間0.1%を割るものから1%以上かかるものまでさまざまです。管理費用は、直接投資家が現金を支払うのではなくファンドの純資産から日々少しずつ計上されます。つまり管理費用は、ファンドの基準価額の低下要因となるのです。投資先などほかの条件が同じであれば、管理費用が低い銘柄のほうが効率の良い収益向上が期待できるでしょう。

\原則すべての投資信託が手数料無料!/

リスクと収益性の両面を見るのが大切

ファンド選びにおいては、リスクと収益性の両面を見ることが大切ですが、ついつい利回りや過去のリターンといった収益性のみに着目してしまいがちです。投資においては、しばしば収益性が高い銘柄はリスクも高い傾向にあります。一時はパフォーマンスが良くても、市場悪化時には大きな損失をもたらす可能性があります。

初心者が「リスクが低いのに収益性が高い」魅力的なファンドを見つけることは、至難の業です。「ハイリターン」であれば「ハイリスク」な可能性が高いことを念頭に、自分のリスク許容度にあった銘柄を選択して投資しましょう。

初心者におすすめの投資信託3選

初心者におすすめの投資信託は、次の3つです。

いずれも新NISAを活用して投資が可能なインデックス型投資信託です。それぞれの特徴について簡単に紹介します。

eMAXIS Slim 全世界株式(オール・カントリー)

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 投資対象 | 日本を含む世界の株式 |

| 基準価額 | 2万4,117円 |

| 純資産総額 | 約2兆8,963億6,700円 |

| 管理費用 (含む信託報酬、 年率、税込) |

0.05775% |

| トータルリターン (3年・年率) 2024年3月22日時点 |

19.85% |

eMAXIS Slim 全世界株式(オール・カントリー)は、楽天証券で買付ランキング2位、積立設定件数ランキング1位となるなど、人気のインデックス投資信託の一つです。MSCIオール・カントリー・ワールド・インデックス(円換算ベース)という指数に連動するように運用されるファンドです。1ファンド購入するだけで、日本を含む先進国23ヵ国、新興国24ヵ国に分散投資ができます。

運用資産残高は順調に伸びており、2024年3月22日現在では約2兆9,000億円まで成長しています。資産残高が大きい銘柄は、運用終了のリスクが相対的に低く安心して長期投資が可能です。2023~2024年にかけては、株式市場が好調だったこともあり、過去3年の年率リターンは19.85%となっています。5年でも年率17.94%と、長期で保有すれば着実に資産を増やしていけると期待できます。

\楽天証券でeMAXIS Slim 全世界株式(オール・カントリー)へ投資する/

eMAXIS Slim 米国株式(S&P500)

| 運用会社 | 三菱UFJ国際投信 |

|---|---|

| 投資対象 | 米国の株式 |

| 基準価額 | 2万8,519円 |

| 純資産総額 | 約4兆876億9,200万円 |

| 管理費用 (含む信託報酬、 年率、税込) |

0.09372% |

| トータルリターン (3年・年率) 2024年3月22日時点 |

24.54% |

eMAXIS Slim米国株式(S&P500)は、ファンド名にもあるように米国の株価指数S&P500(配当込み・円換算ベース)に連動するように運用されている銘柄です。このファンドに投資すれば、米国の主要企業へ分散投資ができます。

同ファンドは、買付や投資先の値上がりなどによって資産成長が進んでおり、足元では運用資産残高4兆円を超える大規模ファンドとなっています。管理費用が0.1%を割っており、相対的に低コストで運用可能なのも特徴です。米国市場のさらなる成長に期待する方には、おすすめのファンドの一つといえます。

\楽天証券でeMAXIS Slim米国株式(S&P500)へ投資する/

たわらノーロード バランス(8資産均等型)

| 運用会社 | アセットマネジメントOne |

|---|---|

| 運用対象 | 日本および海外の株式・債券・リート |

| 基準価額 | 1万5,827円 |

| 純資産総額 | 約638億3,800万円 |

| 管理費用 (含む信託報酬、 年率、税込) |

0.143% |

| トータルリターン (3年・年率) 2024年3月22日時点 |

8.19% |

たわらノーロード バランス(8資産均等型)は、複数の資産クラスに分散投資するファンドです。1ファンド買うだけで、実質的に以下の資産へ投資ができます。

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

- 新興国株式

- 新興国債券

- 国内リート

- 先進国リート

各資産は8分の1ずつ、つまり12.5%配分することを目指して運用されています。債券と株、リートという値動きが異なる資産をあわせ持つことができることが特徴です。「株式100%ではリスクが高すぎる」「少額から分散投資を実践したい」という方に適しています。

なお、それぞれの投資部分は各市場指数に連動することを目指して投資されるため、こちらもインデックスファンドの一つです。

初心者が投資信託を始めるときに便利な制度

初心者が投資信託で資産運用を始めるなら、次の2つの制度を活用しましょう。

いずれも税制面でのメリットが大きく、効率よく資産形成を進められる制度です。

新NISA

新NISAは、2024年から旧NISAを拡充するかたちで始まった投資先から得た収益に対する税金(20.315%)が免除される制度です。以下の2つの投資枠を併用することができます。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間 投資枠 | 120万円 | 240万円 |

| 非課税 保有期間 | 無期限 | 無期限 |

| 非課税 保有限度枠 | 成長投資枠と合わせて 1,800万円 | 1,200万円 |

| 投資 対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など |

つみたて投資枠は、積立投資を念頭に置いた制度です。投資先は、一部のETFのほか金融庁が対象とする投資信託に限定されます。成長投資枠は、積立投資と単発購入の双方に利用可能です。こちらは、株などにも活用できますが投資信託を購入することもできます。年間で総額360万円、5年間累計で1,800万円の分まで非課税で投資ができるため、便利な制度です。

\新NISAつみたて投資枠対象の投資信託を220銘柄以上取り扱い!/

iDeCo

iDeCoは、自己資金を拠出して運用する確定拠出年金の一つです。自分で拠出額や投資先を決めて運用しますが、多くの金融機関において複数の投資信託ラインナップがあります。iDeCoは、老後の資産形成を念頭に置いた制度のため、原則60歳まで引き出せません。一方で拠出額が全額所得控除となって所得税の節税に役立つのが特徴です。

運用期間中は、月額171円(税込)~の手数料がかかりますが、一定の所得がある方であれば所得控除による節税効果のほうが大きいでしょう。

投資信託を始めるときのポイント・注意点

投資を始めるときには、次の点に留意しましょう。

投資金額は無理をしない

無理に多額の資金を投資信託に投じることは、おすすめできません。資産形成のうえで、投資金額を多くすることは有効な手段の一つですが、投資に資金を回しすぎて家計が厳しくなっては本末転倒です。また無理に高額な積立額を設定すると、収入状況によっては突発的な出費や環境変化で継続が難しくなり、やむをえず投資資産の売却を余儀なくされる可能性もあります。

そのため投資金額は、無理なく継続できる範囲で設定しましょう。投資を始める際は、あらかじめ計画をしっかりと立てることが大切です。

特定口座なら確定申告が楽になる

特に事情がない場合は、特定口座(源泉徴収なし)を開設して投資信託運用を始めましょう。NISA口座以外の課税口座の種類は、以下の3つです。

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

このうち一般口座は、自分で毎年損益を計算して確定申告をする必要があります。つまり自分で確定申告をしないと投資収益にかかる納税ができないため、申告漏れとなってしまう可能性があるのです。特定口座(源泉徴収なし)は、証券会社が年間取引報告書を作ってくれるものの、やはり確定申告が必須となります。

これらに対して特定口座(源泉徴収あり)は、証券会社が税金分を計算して源泉徴収してくれるため、原則確定申告が不要です。初心者が手間を省きたい場合は、特定口座(源泉徴収あり)がおすすめです。なお特定口座(源泉徴収あり)でも、過年度もしくは複数証券口座間の損益通算においては確定申告が必要となります。

初心者は過度にリスクをとらないのがおすすめ

初心者は、ハイリスクな投資信託の購入を控えるのがおすすめです。ハイリスク・ハイリターンな投資は、うまくいけば大きな収益を上げられますが、市場環境が悪ければ大損につながるおそれもあります。市場分析や相場見通しの策定に慣れていない初心者では、タイミング悪く購入して思わぬかたちで資産が目減りするリスクもあるでしょう。

まずは、リスクを抑えた運用から始めて、徐々に慣れてきたらリスクの高い投資にもチャレンジしていくことが適切な考え方の一つといえます。

投資先を分散しよう

基本的には、投資先を分散することが有効な選択肢といえます。投資先を分散すれば、1つの銘柄の損失をほかの銘柄がカバーしてくれるため、大きな損失を受けるリスクが低下し、着実に資産を増やせると期待できます。投資信託は、少額からでも分散投資しやすい投資先なので、早いうちから投資先を分散して損失リスクを抑えるのがおすすめです。

適度な金額で投資信託へ投資して着実に資産を増やそう

投資信託は、多くのネット証券で100円程度の少額から投資できる有価証券です。1ファンド購入するだけで多数の資産に分散投資できるため、初心者にも適した投資先の一つといえます。2024年から始まった新NISAにおける「つみたて投資枠」「成長投資枠」の双方を活用して投資できることも魅力の一つです。

老後の資産形成を目指している場合は、iDeCoを通じて投資信託運用を行うことも一案といえます。投資信託には、たくさんの銘柄がありますが、もし投資先に悩んでいるなら、本記事で紹介したインデックスファンドから始めてみることも一案です。少額からでもいいので、さっそく証券会社に口座を作って、投資信託での資産運用を始めてみましょう。

\SBI証券の新NISAで投資信託を購入する!/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)