この記事は2024年5月17日に「きんざいOnline:週刊金融財政事情」で公開された「財務省は1年半ぶりに為替介入、年後半には150円割れも」を一部編集し、転載したものです。

4月29日にドル円相場が160円を一時突破したことを受け、財務省は円安ドル高是正を目的とした為替介入に踏み切った模様だ。同省は為替介入の有無を明言していないが、ドル円相場の値動きや日銀当座預金の動向から判断する限り、4月29日に加えて、5月2日の日本時間早朝にも為替介入が実施された公算が大きい。

4月29日には5兆4,000億円程度、5月2日には3兆7,000億円程度の介入が実施されたとみられる。前回の2022年9月から10月の為替介入では、3日間の累計で9兆1,797億円の円買いが実施されており、今回は、すでに22年の介入局面に匹敵する規模で円買いが行われたことがうかがえる。

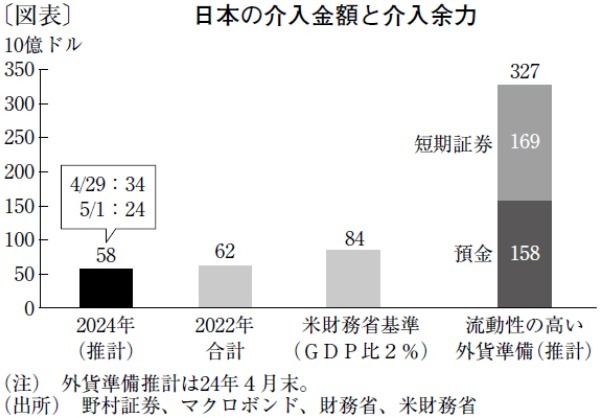

今回の2回にわたる円買い介入をドルで換算してみると、約600億ドルと推定される(図表)。4月末時点での日本の外貨準備は1兆2,790億ドル(約200兆円)。このうち、最も流動性が高い「預金」に注目すると1,573億ドルにとどまる。

だが、22年の介入時は米ドル債などの「証券」の取り崩しで介入資金が確保されていたとみられる。22年度末のデータによれば、証券の17.3%程度は満期1年以下の証券に投資されており、預金と合わせて3,260億ドルが流動性の高いかたちで保有されていたことになる。

米財務省は半期に一度、為替報告書を公表し、為替操作国を認定する際の3基準の一つとして「持続的かつ一方的な介入」を掲げている。具体的には、年間に8カ月以上の介入を行っていることに加え、年間でGDP比2%の介入規模が行われることが判断基準とされる。

この基準が日本の介入制約になるのではとの見方も一部にあるが、同報告書は基本的に自国通貨売り介入によって不公正に輸出シェアを獲得する動きをけん制するためのものだ。日本の円買い介入がGDP比2%の水準を上回ったとしても、自動的に為替操作国認定に近づくことはないだろう。

一部では、国際通貨基金(IMF)が加盟国の介入に対して何らかの制限を課しているとの見方もある。しかし、IMFのゲオルギエバ専務理事は5月6日、米ロサンゼルスで開催された国際会議で「年初からの円の下落は本当に劇的だった」と発言。日本の今回の一連の為替介入について理解を示している。

財務省は、外貨準備の預金と証券を合わせ十分な介入余力を有している。そのため、ドル円が再度160円に近づく局面では、介入再発動の可能性が大きい。

円安トレンドの転換には、米指標の悪化や米金利低下といったファンダメンタルズの変化が必要になるが、介入警戒感からドル円の上値は重くなりそうだ。ドル円は150円台半ばでの推移を経て、年後半に向けて150円割れの調整局面に入る可能性が高いとみる。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2024年5月21日号