この記事は2024年6月14日に「きんざいOnline:週刊金融財政事情」で公開された「新興国中銀の需要が高止まり、最高値更新が続く金価格」を一部編集し、転載したものです。

ニューヨーク金先物価格は3~5月に3カ月連続で過去最高値を更新し、安全資産への需要の高まりを強く示した。年初の1トロイオンス当たり2,072ドルに対して、足元では2,300~2,450ドルまで値上がりしている。通常、金価格は米金利上昇・ドル高環境では値下がりする傾向が強い。このため、粘着性の強いインフレ対応で米高金利政策が長期化する見通しが強まるなか、金価格が高騰しているのは異例といえる。

産金業界団体ワールド・ゴールド・カウンシル(WGC)によると、金上場投資信託(ETF)の投資残高は2022年4~6月期から今年1~3月期まで8四半期連続の売り越しだった。つまり、欧米投機筋は金価格の高騰局面で保有高を逆に圧縮していることが確認できる。米金利上昇・ドル高環境にあって、金以外の資産クラスに資金をシフトする伝統的な投資行動が採用されている。

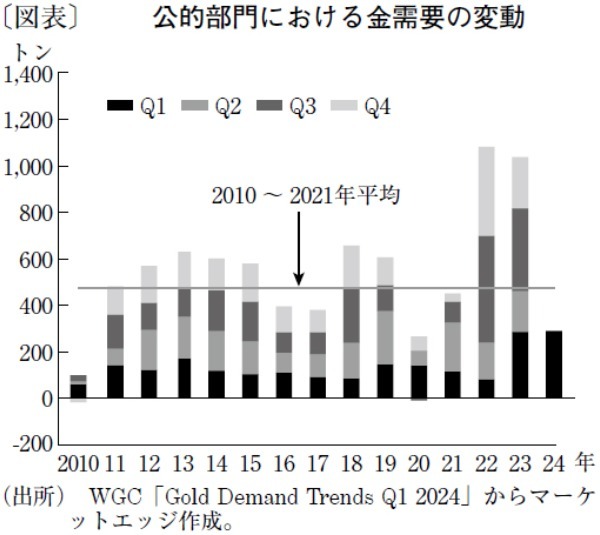

一方、金価格を過去最高値まで押し上げている主要プレイヤーは、各国の中央銀行だ。10~21年までの中銀の金需要は年平均473.3トンだったが、22~23年は同1,059.5トンまで急増している。そして、24年1~3月期も289.7トンと、年換算で1,000トンを上回るペースで購入が続いている(図表)。

特にトルコ、中国、インド、カザフスタン、チェコ、オマーン、シンガポールなど、主に新興国の中銀の動きが活発だ。外貨準備の構成見直しに伴い、米国債などのドル建て資産を売却して金準備を増強している。各国中銀は、米国を頂点とした世界秩序が中国やグローバルサウスの台頭により多極化する政治経済環境の変化に対応する狙いがある。

ドルが政治リスクを抱えた通貨であることが再認識されるなか、中国とインドを筆頭に、ドル建て資産に依存するリスクが強く警戒されている。その結果、ドル建て資産に代わる受け皿として、無国籍資産である金が高く評価されているのだ。

しかも、中銀が金準備を増強しているという事実は、一般国民の投資行動にも大きな変化をもたらしている。中国の1~3月期の金地金・コインの投資需要は、前年同期比68%増の110.5トンに達する。

これまで中国における個人の金需要は、金価格の高騰局面では買い控えが発生し、金価格のボラティリティーを抑えてきた。しかし、今年は金価格が過去最高値を更新する状況の下で、中国における個人の金需要が急増するというこれまでに経験したことのない動きが生じている。

このため、実需に大きな変化が生じなければ、年末に向けて2,500~2,600ドルまで一段高を試す環境になるとみる。特に、年後半に米連邦準備制度理事会(FRB)の利下げが見通せる状況になり、欧米投機筋も本格的に金を物色し始めると、売り手不在の中で上昇ペースが加速する可能性も視野に入る。

マーケットエッジ 代表/小菅 努

週刊金融財政事情 2024年6月18日号