この記事は2024年6月14日に「きんざいOnline:週刊金融財政事情」で公開された「個人消費や設備投資の伸びで堅調な推移が見込まれる日本株」を一部編集し、転載したものです。

2024年1~3月期の日本のGDP成長率は、一部自動車メーカーの生産・出荷停止のほか、能登半島地震の影響もありマイナス成長となった。一方、春闘の結果、定期昇給を含めれば5%超の賃上げが実現する見込みのため、個人消費の伸びが期待される。そして、マイナス圏で推移してきた実質賃金がプラス圏で安定推移する可能性も相応にある。

こうしたなか、日本銀行の政策金利引き上げによる株価下落を懸念する声も聞かれる。しかし私は、この点について影響は少ないとみている。なぜならば、日銀が複数回利上げに踏み切っても、緩和的な金融政策であることに変わりはないからだ。

日銀は「自然利子率」(名目中立金利-物価上昇率)を明示していないが、ゼロ%近傍という見方が強い。つまり、日銀が物価上昇率を2%にアンカーさせるとすれば、名目中立金利は2%近傍ということになる。そのため、仮に政策金利が1%まで引き上げられても、名目中立金利以下にとどまり、緩和的と見なせるわけだ。

日銀の利上げに伴う金利上昇によって、設備投資への影響を懸念する声も聞かれるが、その影響は限定的と考える。言うまでもなく、日本では労働力不足が深刻化している。そのため、金利が上昇しても、国内企業は設備投資でその労働力を補うよりほかはない。

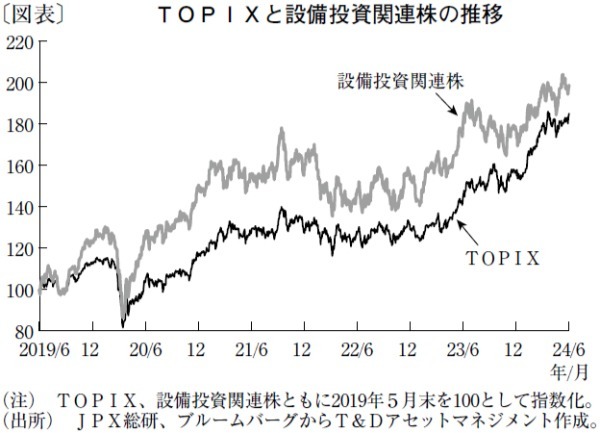

財務省が6月3日に公表した24年1~3月期の「法人企業統計」を見ても、金融業・保険業を除く全産業の設備投資は、前年同期比6.8%で12四半期連続のプラスとなり、旺盛な設備投資マインドがうかがえる。今後も、設備投資関連株(注)の株価は、堅調に推移することが見込まれよう(図表)。

さらに、足元の円安により、日本の労働コストは相対的に低くなっており、生産拠点としての日本の魅力は高まっている。安全保障の観点からも、日本への生産拠点回帰が進む可能性は高い。

こうした状況を踏まえれば、小売・サービスセクターでは個人消費の改善を契機に、銀行・保険セクターでは政策金利引き上げを契機に、株価上昇の後押しが期待できる。また、機械・電気機器セクターでも、日本における設備投資熱の高まりから株価の底上げが見込まれる。このように幅広い分野で好調な市況を予想するシナリオが描ける。

筆者は、24年度のTOPIX対象企業の1株当たり純利益(EPS)は、約10%程度の増益となると予想する。目先3カ月では、TOPIXの最高値更新も狙えるとみている。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2024年6月18日号