この記事は2024年6月28日に「きんざいOnline:週刊金融財政事情」で公開された「政策効果で投資が上向きも、不動産不況で厳しい戦いが続く中国」を一部編集し、転載したものです。

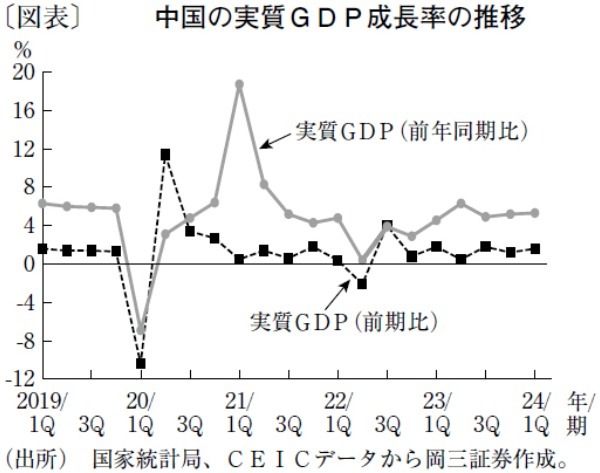

中国経済は長引く不動産不況によって開発投資や資材生産等の回復が遅れているものの、今年に入って民間投資の活発化や輸出の改善といったポジティブな変化も生じている。そのため、総じて見ればマイルドな景気回復が維持されている。第1四半期の実質GDP成長率が前年同期比5.3%増(図表)と予想以上の伸びを示すとともに、政府の景気てこ入れ策が着実に効果を発揮しつつある。従って、2024年通年の経済成長率は5.1%増で着地すると予想する。

今年前半は、鉱工業生産がコロナ禍前を上回るペースで拡大し、昨年末に前年割れが続いた消費者物価指数も2月以降はプラス基調に転じている。今年に入って外需が拡大したことも関連セクターの生産押し上げにつながっており、家電、半導体、船舶、自動車といった機械関連製品の輸出が好調に推移している。

最近の中国は、欧米向け輸出が低調な一方で、ASEANや南米など途上国向け輸出が大きく伸びていることが特徴だ。そのため、米国やEUが中国製EV等に対する関税を引き上げたことによる景気への影響も、限定的になる可能性が高い。

中国政府は3月の全国人民代表大会(全人代)で、①設備更新投資の拡大、②耐久消費財(家電、自動車等)の買い替え促進──を内需拡大策の2本柱に据えた。これにより、上半期における製造業の設備投資が10%前後の伸びを示すなど投資が幅広い分野で活発化している。

民間投資の拡大は、今年の景気回復を牽引する重要なエンジンとなっており、不動産開発投資の落ち込みを補うかたちで固定資産投資を加速させている。消費サイドを見ると、国内旅行などのサービス消費が引き続き堅調な一方で、モノ消費は昨年勢いがあった新車販売に一巡感が出ていることもあって、緩慢な回復にとどまっている。

もっとも、家電販売が改善に転じるなど政策効果は徐々に顕在化しつつある。下半期には、政府の買い替え促進策が需要を下支えすることが期待される。

先行きのリスク要因としては、不動産セクターの低迷長期化と米大統領選に伴う米中摩擦の激化を指摘できる。来年が第14次5カ年計画の最終年となる中国政府にとって、今年中に不動産市場の安定化を実現することが最優先の政策課題である。

不動産市場の早期回復に向けた取り組みは一段と強化され、①住宅開発事業のホワイトリスト化によるデベロッパーへの金融支援、②地方政府による住宅在庫の買い取り、③住宅ローン金利の引き下げ──といった不動産てこ入れ策が相次いで導入された。これを受け、住宅開発投資に持ち直しの兆しが見られている。

とはいえ、依然として住宅販売市場の回復力は弱く、先行きは不透明のままだ。政府は今後も必要に応じて追加措置を講じる姿勢を示すが、年後半にかけて不動産セクターが上向くかに注目したい。

岡三証券 チーフエコノミスト(中国)/後藤 好美

週刊金融財政事情 2024年7月2日号