この記事は2024年7月5日に「きんざいOnline:週刊金融財政事情」で公開された「海面魚類養殖は底堅く推移も、根本的課題が山積」を一部編集し、転載したものです。

(農林水産省「海面漁業生産統計調査」ほか)

日本の養殖業の生産量は、漁業を含めた生産量全体の約2割を占めており、そのほとんどが海面養殖からもたらされている。2023年の海面養殖業生産量の構成は、海藻類が35.2%、貝類が35.1%、魚類が28.7%となっている。今回は、動産融資なども絡み、金融機関において注目度が高い海面魚類養殖の動向を分析したい。

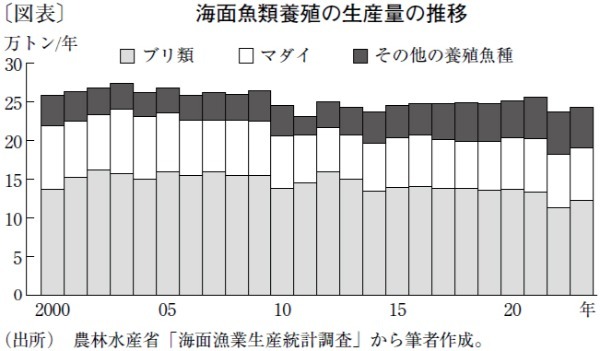

海面魚類養殖の生産量は、10年以降は年間25万トンを下回る水準で推移しているものの、底堅く安定している。特に、ブリ類やマダイは1960年代から養殖が行われ、これらで海面魚類養殖の生産量の約8割を占めている(図表)。生産量全体に対する海面養殖生産量の割合を養殖魚種別に見ると、ブリ類が60.4%、マダイが82.5%で、魚類養殖経営体の約7割がブリ類かマダイを育てている。水産庁は、大幅な値崩れが起きないよう「養殖魚需給検討会」を設置。毎年、国内需要量と均衡するとみられる国内供給量を提示している。生産者も、餌にかんきつ類や茶葉を混ぜるなどのブランディングを行い、差別化を図っている。

他の養殖魚種については、種苗の確保難や人工種苗の生存率の低さが生産量を増やす際の足かせとなっている。例えば、クロマグロは国際的な資源管理の強化を受け、天然種苗の活込尾数(海面の養殖施設に投入する種苗の数)が2011年の53万9,000尾を超えないよう制限が設けられている。一方、代替となる人工種苗の活込尾数はむしろ減少傾向にあり、技術的課題は解決していない。

水産庁は19年に「養殖業成長産業化推進協議会」(以下、協議会)を設置し、20年に「養殖業成長産業化総合戦略」を策定した。同戦略では、マダイ、ブリ類、クロマグロ、サケ・マス類、新魚種(ハタ類など)が戦略的養殖品目に定められた(21年の改訂でホタテガイや真珠を追加)。政府は、国内水産市場が縮小するかたわら、拡大する海外需要を生かすことを狙って、これらの品目ごとに30年の生産量目標と輸出額目標を決めた(輸出額目標が設定されたのは、マダイ、ブリ類、ホタテガイ、真珠の4品目)。

しかし、21年の第7回協議会では、委員から「餌代の問題等の根本問題が解決していないため、この生産計画はあまり意味がない」との意見も出ている。飼料等の資材価格の高騰による費用の増加や海洋環境の変化による生産効率の悪化もあり、価格転嫁が進まない限り、生産増は期待しにくい。

「定時」「定量」「定額」「定質」の4定条件だけでなく、漁場を汚さない、遺伝的攪乱の回避といった環境への配慮を求める小売業者や飲食店も出現している。日本の生産者は、量的拡大を目指すよりも、漁場環境や採算性を考慮した上で最適な尾数と出荷サイズで生産を続けることになるだろう。

農林中金総合研究所 リサーチ&ソリューション第2部 主任研究員/田口 さつき

週刊金融財政事情 2024年7月9日号