この記事は2024年7月5日に「きんざいOnline:週刊金融財政事情」で公開された「企業のROE向上で、年末までに日経平均は4万4,000円も」を一部編集し、転載したものです。

企業の2023年度の決算が出そろった。当社が重点フォローする263社の経常利益は前期比11%増と、3期連続の最高益を更新した。

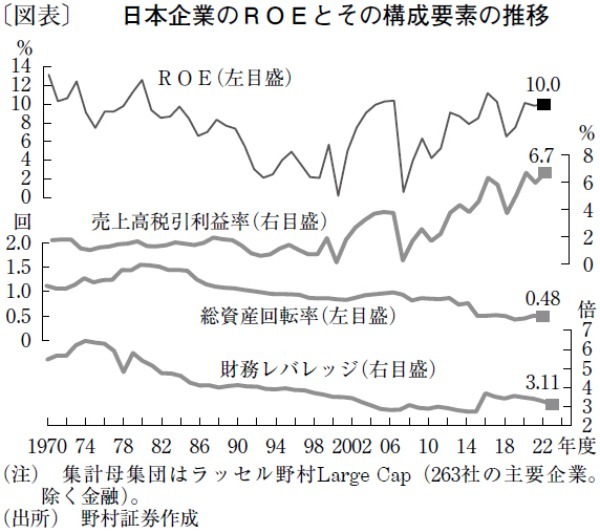

一見華々しく映る一方で、自己資本利益率(ROE)は前年度比ほぼ横ばいという“衝撃的”な事実も明らかになった(図表)。23年3月の東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」の要請を受け、各企業のROE向上が当然視されていたにもかかわらずだ。

なぜか。本稿では、ROEの構成要素である「売上高税引利益率」「財務レバレッジ」「総資産回転率」からその要因を探っていく。

まず売上高税引利益率は、ROEが横ばいにとどまる要因ではなさそうだ。欧米に比べて水準は物足りないものの、00年代中盤以降は上昇傾向にある。

一方で、財務レバレッジと総資産回転率は下降トレンドが続いている。財務レバレッジ低下の主たる原因は、自己資本の積み上がりだ。多くの企業が増配に踏み切り、自社株買いの設定枠も過去最高となっているが、総還元性向は50%にとどまり、前年度の55%から低下している。米国では80~100%の総還元性向が常態化しているが、日本でも60%程度の総還元性向を維持しなければROEの維持・向上はおぼつかない。

24年度は、期初から大規模な自社株買いの発表が相次ぎ、4~6月累計の設定枠は7兆1,000億円と、過去最高だった11年度(4兆3,000億円)を大きく上回る。増配と併せ、レバレッジ低下を回避する試みが本格化し始めたとみる。

総資産回転率の向上には、回転率の低い資産の切り離しのほか、政策保有への株削減や事業ポートフォリオの見直しといった、回転率の低い資産の切り離しが欠かせない。政策保有株削減の市場全体としての進捗度は現時点では不明だが、23年度の事業法人からの株式の累積売り付け額は11兆円と、過去平均の6兆円強を大きく上回った。事業ポートフォリオの見直しは、計画の策定・遂行までに時間がかかることが多く今後に期待する部分が大きいが、24年度は東証要請に対して企業が本格的に取り組む「実質的なスタート」と位置付けられるだろう。

一方、企業業績は順調に拡大するとみられる。期初の保守的な会社見通しの影響から現時点での主要企業の予想増益率は5%程度にとどまるが、円安や情報機器、資本財等の生産回復により、最終的には23年度に続き10%前後の増益が期待される。当社では日経平均株価の年末予想値を4万円としているが、企業のROE向上への取り組みが顕在化してきた場合、4万4,000円程度まで上振れすることも想定している。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2024年7月9日号