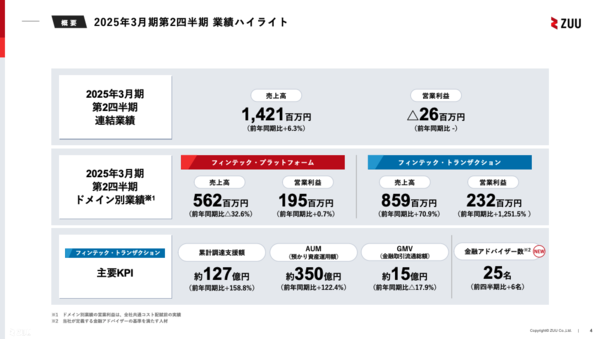

2025年3月期第2四半期決算ハイライト

第2四半期

売上高 1,421百万円(前年同期比+6.3%)

営業利益 26百万円 (前年同期比-)

ドメイン別業績

<フィンテック・プラットフォーム>

売上高 562百万円(前年同期比△32.6%)

営業利益 195百万円(前年同期比+0.7%)

<フィンテック・トランザクション>

売上高 859百万円(前年同期比+70.9%)

営業利益 232百万円(前年同期比+1,251.5%)

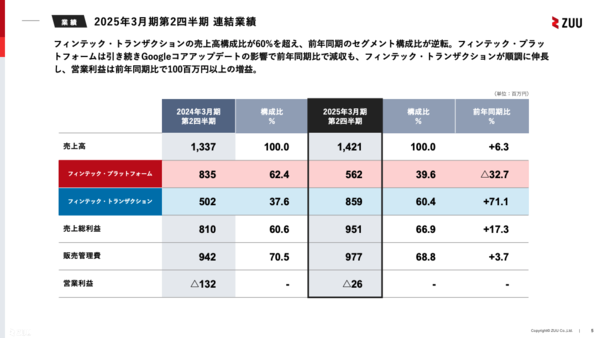

2025年3月期第2四半期 連結業績

フィンテック・トランザクションの売上⾼構成⽐が60%を超え、前年同期のセグメント構成⽐が逆転。フィンテック・プラットフォームは引き続きGoogleコアアップデートの影響で前年同期⽐で減収も、フィンテック・トランザクションが順調に伸⻑し、営業利益は前年同期⽐で100百万円以上の増益。

2025年3月期第2四半期業績サマリー

・フィンテック・トランザクションの伸⻑により、第2四半期の売上⾼は前年同期⽐で増収。利 益率の⾼いフィンテック・トランザクションの伸⻑により、特に売上総利益が前年同期⽐ +17.3%の増収。第2四半期の売上⾼、営業利益ともにフィンテック・トランザクションが過半 を占める。

・フィンテック・プラットフォームは前年同期⽐で減収増益。前期からの構造改⾰によるコスト 最適化の効果により、営業利益が前年同期⽐+0.7%の増益。メディア事業のGoogleコアアッ プデートによる影響が続く中、今後の事業回復に向けて、メディア事業の⼀部を抜本的に構造 改⾰。(次⾴以降参照)

・フィンテック・トランザクションは前年同期⽐で増収増益。AUM(預かり資産運⽤額)は前 年同期⽐+122.4%の約350億円、GMV(⾦融取引流通総額)は⼤規模案件等がなく前年同期⽐ △17.9%の約15億円も、ファンド等の残⾼増加によるストック売上⾼が引き続き積み上がり、 業績は順調に拡⼤。⼀⽅、今期組成したファンドにおいて監査上の評価損を⼀部計上したこと により187百万円の特別損失が発⽣するも、当社持分の⽐率はそのうち0.86%のため実態的な 影響は軽微。

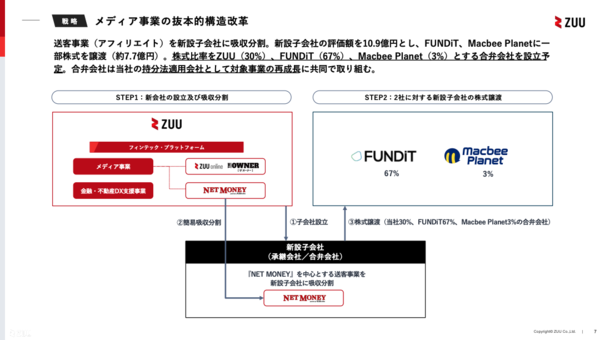

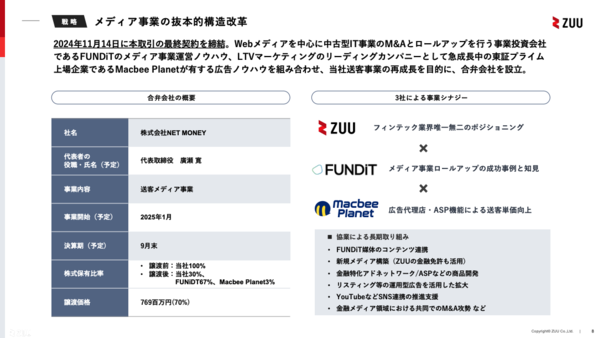

メディア事業の抜本的構造改⾰

送客事業(アフィリエイト)を新設⼦会社に吸収分割。新設⼦会社の評価額を10.9億円とし、FUNDiT、Macbee Planetに⼀ 部株式を譲渡(約7.7億円)。株式⽐率をZUU(30%)、FUNDiT(67%)、Macbee Planet(3%)とする合弁会社を設⽴予 定。合弁会社は当社の持分法適⽤会社として対象事業の再成⻑に共同で取り組む。

2024年11⽉14⽇に本取引の最終契約を締結。Webメディアを中⼼に中古型IT事業のM&Aとロールアップを⾏う事業投資会社 であるFUNDiTのメディア事業運営ノウハウ、LTVマーケティングのリーディングカンパニーとして急成⻑中の東証プライム 上場企業であるMacbee Planetが有する広告ノウハウを組み合わせ、当社送客事業の再成⻑を⽬的に、合弁会社を設⽴。

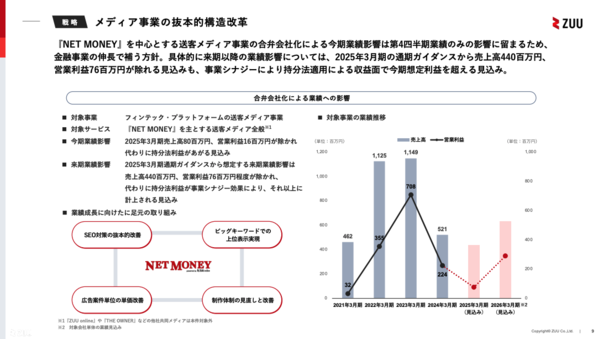

『NET MONEY』を中⼼とする送客メディア事業の合弁会社化による今期業績影響は第4四半期業績のみの影響に留まるため、 ⾦融事業の伸⻑で補う⽅針。具体的に来期以降の業績影響については、2025年3⽉期の通期ガイダンスから売上⾼440百万円、 営業利益76百万円が除れる⾒込みも、事業シナジーにより持分法適⽤による収益⾯で今期想定利益を超える⾒込み。

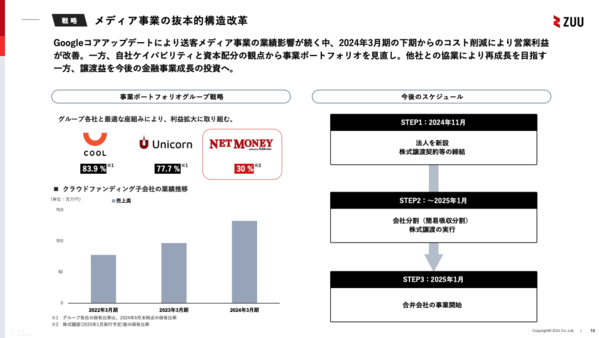

Googleコアアップデートにより送客メディア事業の業績影響が続く中、2024年3⽉期の下期からのコスト削減により営業利益 が改善。⼀⽅、⾃社ケイパビリティと資本配分の観点から事業ポートフォリオを⾒直し。他社との協業により再成⻑を⽬指す ⼀⽅、譲渡益を今後の⾦融事業成⻑の投資へ。

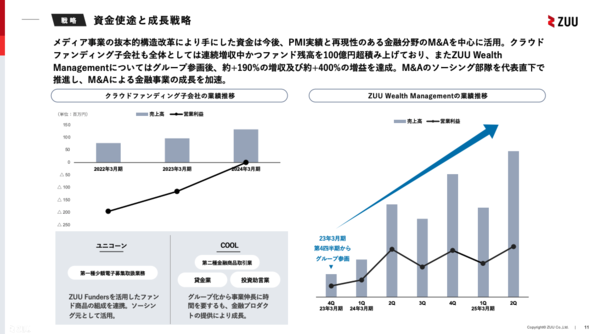

メディア事業の抜本的構造改⾰により⼿にした資⾦は今後、PMI実績と再現性のある⾦融分野のM&Aを中⼼に活⽤。クラウド ファンディング⼦会社も全体としては連続増収中かつファンド残⾼を100億円超積み上げており、またZUU Wealth Managementについてはグループ参画後、約+190%の増収及び約+400%の増益を達成。M&Aのソーシング部隊を代表直下で 推進し、M&Aによる⾦融事業の成⻑を加速。

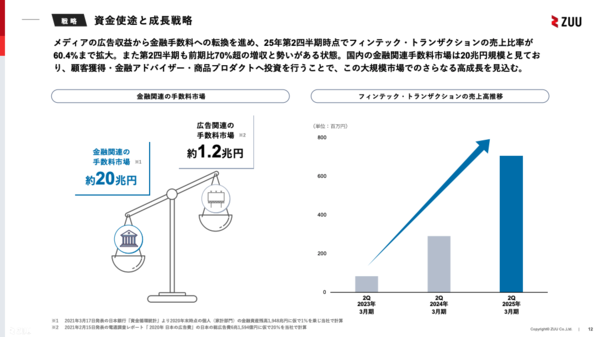

メディアの広告収益から⾦融⼿数料への転換を進め、25年第2四半期時点でフィンテック・トランザクションの売上⽐率が 60.4%まで拡⼤。また第2四半期も前期⽐70%超の増収と勢いがある状態。国内の⾦融関連⼿数料市場は20兆円規模と⾒てお り、顧客獲得・⾦融アドバイザー・商品プロダクトへ投資を⾏うことで、この⼤規模市場でのさらなる⾼成⻑を⾒込む。

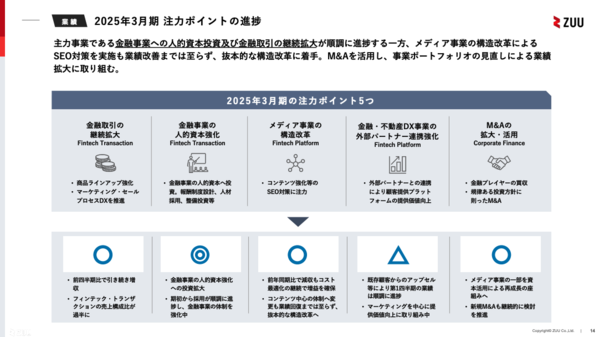

2024年3月期注力ポイントの進捗

金融取引の継続拡大

・前四半期⽐で引き続き増

収

・フィンテック・トランザクションの売上構成⽐が過半に

金融事業の人的資本強化

・⾦融事業の⼈的資本強化への投資拡⼤

・期初から採⽤が順調に進捗し、⾦融事業の体制を強化中

メディア事業の構造改革

・前年同期⽐で減収もコスト最適化の継続で増益を確保

・コンテンツ中⼼の体制へ変更も業績回復までは⾄らず、抜本的な構造改⾰へ

金融・不動産DX事業の外部パートナー連携強化

・既存顧客からのアップセル等により第1四半期の業績は順調に進捗

・マーケティングを中⼼に提供価値向上に取り組み中

M&Aの拡大

・メディア事業の⼀部を資本活⽤による再成⻑の座組みへ

• 新規M&Aも継続的に検討を推進

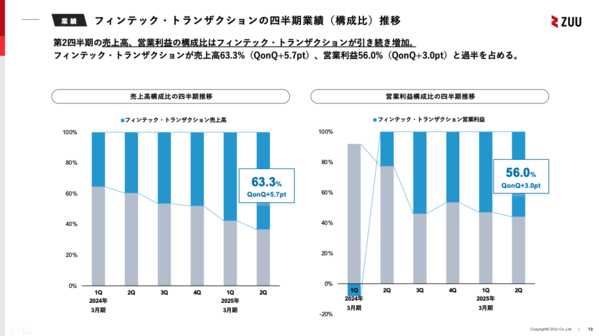

フィンテック・トランザクションの四半期業績(構成⽐)推移

第2四半期の売上⾼、営業利益の構成⽐はフィンテック・トランザクションが引き続き増加。 フィンテック・トランザクションが売上⾼63.3%(QonQ+5.7pt)、営業利益56.0%(QonQ+3.0pt)と過半を占める。

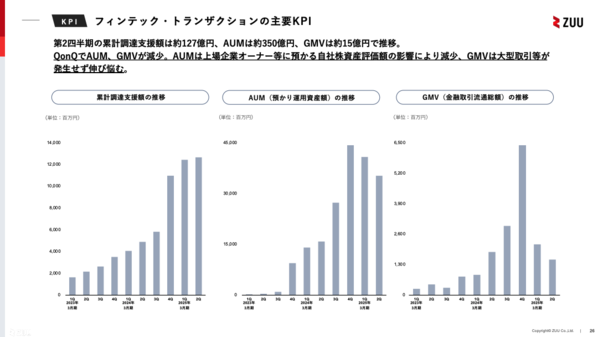

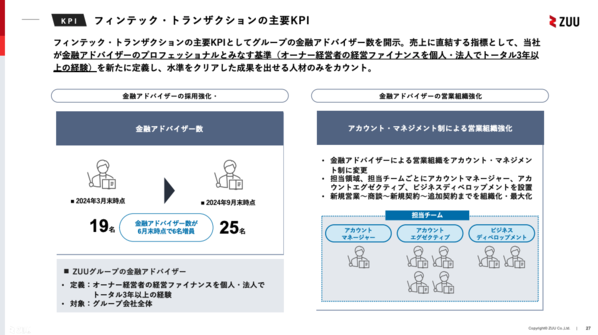

フィンテック・トランザクションの主要KPI

第2四半期の累計調達⽀援額は約127億円、AUMは約350億円、GMVは約15億円で推移。 QonQでAUM、GMVが減少。AUMは上場企業オーナー等に預かる⾃社株資産評価額の影響により減少、GMVは⼤型取引等が 発⽣せず伸び悩む。

フィンテック・トランザクションの主要KPIとしてグループの⾦融アドバイザー数を開⽰。売上に直結する指標として、当社 が⾦融アドバイザーのプロフェッショナルとみなす基準(オーナー経営者の経営ファイナンスを個⼈・法⼈でトータル3年以 上の経験)を新たに定義し、⽔準をクリアした成果を出せる⼈材のみをカウント。

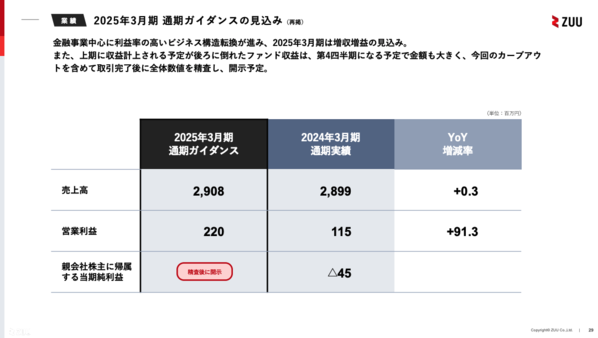

2025年3月期 通期ガイダンスの見込み

⾦融事業中⼼に利益率の⾼いビジネス構造転換が進み、2025年3⽉期は増収増益の⾒込み。 また、上期に収益計上される予定が後ろに倒れたファンド収益は、第4四半期になる予定で⾦額も⼤きく、今回のカーブアウ トを含めて取引完了後に全体数値を精査し、開⽰予定。