この記事は2024年8月30日に「きんざいOnline:週刊金融財政事情」で公開された「企業の設備投資計画は上向きも、人手不足等の外部要因が課題に」を一部編集し、転載したものです。

(日本政策投資銀行「24年度設備投資計画調査」)

日本政策投資銀行は1956年から70年近くにわたり、毎年6月に設備投資計画調査を実施している。国内の有形固定資産投資などの定量調査に加え、2024年度には特別テーマとして「人的投資」や「デジタル化」「脱炭素」「サプライチェーン」などに関する定性面での取り組みも調査した。今回から6回にわたり、24年度調査の結果を紹介したい。

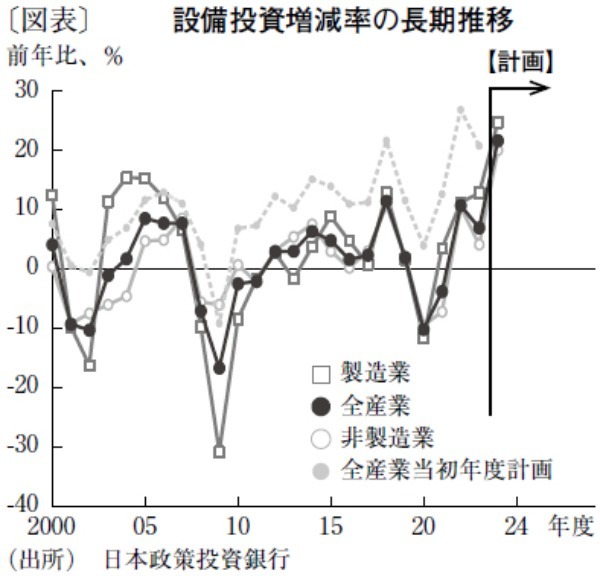

第1回は、国内有形固定資産投資を取り上げる。今回解説するデータは、大企業2,872社を対象に調査を実施し、1,643社から有効回答を得たものである(回答率57.2%)。23年度の全産業での設備投資実績は、EVや半導体関連の開発・増産、都心再開発などにより2年連続増加して前年比で6.9%増となり、コロナ禍前の19年水準を上回った(図表)。24年度の設備投資計画では、全産業で同21.6%増と大幅増が予定されている。

本調査は、計画値が実績にかけて1割強ほど下方修正される傾向があるが、23年度計画値(前年比20.7%増)と比較しても、24年度計画値は一段と高く、国内の旺盛な設備投資需要がうかがえる。この背景として、製造業(同24.7%増)において、化学が半導体材料、EV関連、医薬品分野を中心に増加に転じるほか、非鉄金属が半導体やEV向け投資で引き続き堅調であることが挙げられる。輸送用機械も電池を含むEV投資が継続する見通しだ。

非製造業(同20.0%増)においては、運輸が車両新造や空港機能の拡張で、不動産が大型開発の継続で、電力が原子力関連投資や送配電網の維持更新などで投資増を牽引する。前述のとおり、近年の下方修正パターンを踏まえても、24年度は最終的に前年比7%程度の伸びとなり、国内の設備投資は持続的に増加すると見込まれる。

一方、23年度投資実績が当初計画を下回った理由として、人手不足などによる工期の遅れを挙げる企業が多かったほか、工事費の高騰により計画を見直したと回答する企業が3年連続で増加している。つまり、これらの外部要因によって設備投資が一部抑制された状況が浮き彫りとなった。多くの企業から、引き続き建設工事を中心に供給制約を指摘する声が聞かれており、24年度もこれらの要因で設備投資が抑制される可能性がある。

国内設備投資のほか、海外投資や人的投資、研究開発、デジタル化投資を含む広義の投資の優先度では、国内設備投資を挙げる企業が23年度は33%だったが、24年度は31%に減少した。代わりに、人手不足などを背景に国内M&A(23年度は5%→24年度は7%)やデジタル化投資(同16%→17%)を挙げる企業が増えている。企業は常に、限りある経営リソースの配分に関する取捨選択に迫られる。GDPへの影響が大きい設備投資が、供給制約をネックに腰折れしないことを期待したい。

日本政策投資銀行 産業調査部 課長/張 南熙

週刊金融財政事情 2024年9月3日号