この記事は2024年9月6日に「きんざいOnline:週刊金融財政事情」で公開された「「金利のある世界」での不動産価格の見通し」を一部編集し、転載したものです。

日本銀行は7月30、31日に開かれた金融政策決定会合で追加利上げに踏み切った。そこで本稿では、投資の観点から「金利のある世界」における不動産価格の動向を見ていきたい。

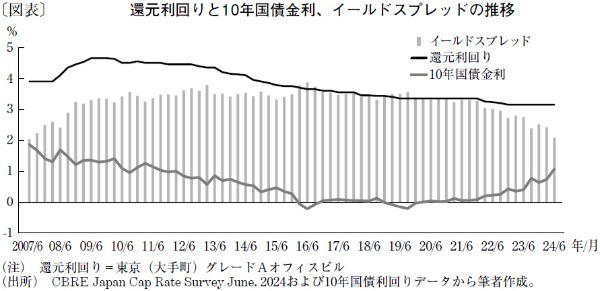

まずは、不動産価格式(直接還元法)を確認しておく。不動産価格は「純収益(年間収入-年間経費)」を「還元利回り」で除して算出される。還元利回り(キャップレート)は「10年国債利回り(リスクフリーレート)+イールドスプレッド」で表され、イールドスプレッドは「不動産リスクプレミアム-純収益成長率(≒賃料成長率)」で計算される。

つまり、純収益が増加するか還元利回りが低下すると不動産価格は上昇する。また、還元利回りは、10年国債利回りやリスクプレミアムが上昇すればプラスに作用するが、純収益成長率が上昇すればマイナスに作用する。

足元のイールドスプレッドの実績値は、史上最低水準の2%強となっているが、2007年以降、おおむね2~4%弱の間で推移してきた(図表)。しかし、金利のある世界が到来し、長期金利の上昇に伴ってイールドスプレッドが縮小に向かうことを予想する向きも多い。従って、還元利回りについては、10年国債利回りの上昇と、イールドスプレッドの縮小で相殺され、(純収益が不変とすると)不動産価格は大きく変動しないという見解も多い。

だが筆者は、不動産価格は下落に向かうとみている。そもそも、イールドスプレッドが縮小してゼロ近辺にあるということは、不動産への投資妙味がないに等しい。預金や国債といった無リスク資産に投資しておけばよくなり、不動産市場の需給が緩んで不動産価格は下落する傾向が強まる。

また、金利上昇により海外投資家の日本国債保有率が高まることで、不動産価格の下落リスクも上がることが想定される。実際、22年9月に英国のトラス前首相が打ち出した経済対策によって財政悪化への懸念が生じた「トラスショック」以降、英国の不動産価格は下落が続く。日本の財政は1,000兆円以上の長期債務残高を抱えており、ひとたび英国のように財政不安が露呈すれば、同様の結果を招きかねない。

不動産価格はおおむね15~17年周期で循環している。リーマンショック前の07年の不動産価格のピークからの経年数を考えると、周期上いつ下落に転じてもおかしくない時期に差し掛かっているといえそうだ。

賀藤リサーチ・アンド・アドバイザリー 代表(不動産鑑定士・CMA)/賀藤 浩徳

週刊金融財政事情 2024年9月10日号