この記事は2024年9月20日に「きんざいOnline:週刊金融財政事情」で公開された「脱炭素の取り組みが進展、さらなる政策支援に期待」を一部編集し、転載したものです。

(日本政策投資銀行「24年度設備投資計画調査」)

今回は、企業の脱炭素への動向を取り上げる。

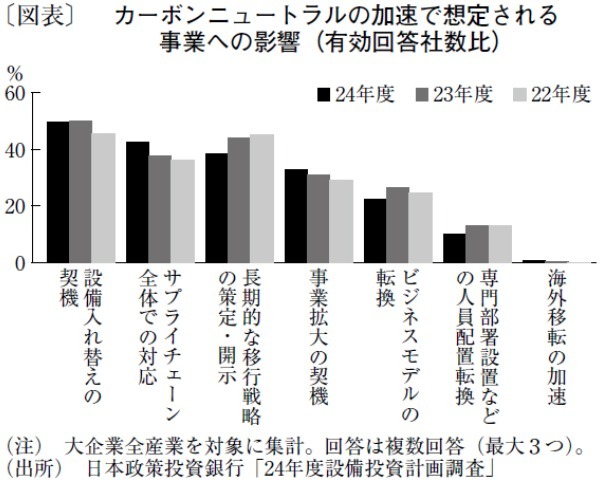

カーボンニュートラルの進展が事業に与える影響として、「設備入れ替えの契機」になるという回答が3年連続で最も高い割合を示した(図表)。一方、「長期的な移行戦略の策定・開示」の割合が徐々に低下し、「サプライチェーン全体での対応」や「事業拡大の契機」の割合が高まっている。2050年のカーボンニュートラル実現に向けて、足元では多くの企業が計画の策定段階から事業の具体化に向けた準備段階へと移りつつあることがうかがえる。

今後はカーボンニュートラルやGX(グリーントランスフォーメーション)に関わる法整備の進展や政策支援の本格化などにより、30年、40年を見据えた動きがいっそう加速するとみられる。今回の調査でも、投資の中身として、太陽光をはじめとする再生可能エネルギー発電所や蓄電設備、EV(電気自動車)関連の工場投資などの計画について多くの回答を得た。水素・アンモニアの製造や利活用のための設備など、次世代エネルギーのサプライチェーン構築に向けた投資も検討が進む。

企業が独自に設定する炭素価格「インターナルカーボンプライシング」への関心も高まりつつある。調査によると、導入済み企業は全体の1割未満だったが、その割合は製造業・非製造業共に徐々に高まり、平均設定価格も上昇した。炭素賦課金や排出量取引制度など、30年に向けて政府によるカーボンプライシングの導入が検討されている。CO2排出に伴うコストが明確化されることが、企業が脱炭素関連投資をさらに推進するきっかけとなろう。

一方、脱炭素の取り組みを進める上での課題として、素材から最終製品までサプライチェーンの各段階において「販売価格への転嫁」という回答が目立った。大企業では「技術的な問題」に次いで多く、中堅企業では最多だった。

こうした課題への対応として、製品・サービスのCO2削減効果を環境価値として適切に評価し、消費者も含めたサプライチェーン全体でコストを適切に負担する仕組みづくりが重要である。政府も、環境価値を有する製品(電炉で製造された鉄、持続可能な航空燃料(SAF)、EV、低炭素の化学製品等)の調達を企業の補助金支給要件に加えるなど、需要拡大に向けた制度設計を進めている。

脱炭素の実現には、多様な分野で研究開発や設備投資の資金が必要となり、大きなコスト負担を伴う。他方、脱炭素の実現は新技術開発の加速や産業競争力強化の機会とも捉えられる。企業が独自に取り組みを具体化させていくのみならず、政策支援・制度設計や社会全体での負担の在り方を継続して考える必要があろう。

日本政策投資銀行 産業調査部 副調査役/森田 美雪

週刊金融財政事情 2024年9月24日号