この記事は2024年9月20日に「きんざいOnline:週刊金融財政事情」で公開された「回復過程で弱さが残る欧州経済、景気減速で利下げペース加速も」を一部編集し、転載したものです。

欧州経済は非常に緩やかなペースでの回復基調が続いている。2024年4~6月期のユーロ圏のGDPは前期比0.2%増と、前期の0.3%増からわずかに減速しつつプラス成長を維持した。もっとも、その内訳を見ると欧州経済は堅調推移とは言い難い。

需要項目別では、政府消費(前期比0.6%増)の増加と、外需のプラス寄与(前期比寄与度0.5%ポイント増)がGDP全体のプラス成長を支えた。これに対し、個人消費は0.1%減と6四半期ぶりに減少へと転じたことに加え、総固定資本形成は2.2%減と2四半期連続で減少しており、民間需要はさえないままだ。

一方、GDPを生産面で見れば、サービス業の増加が続く半面、製造業は6四半期連続で減少し、製造業の停滞が経済全体の足を引っ張る構図が続いた。国別では、ユーロ圏最大の経済大国であるドイツのGDPが4~6月期に0.1%減と2四半期ぶりのマイナス成長に転じた。これは、ドイツの主力産業である製造業の苦境を反映したものである。

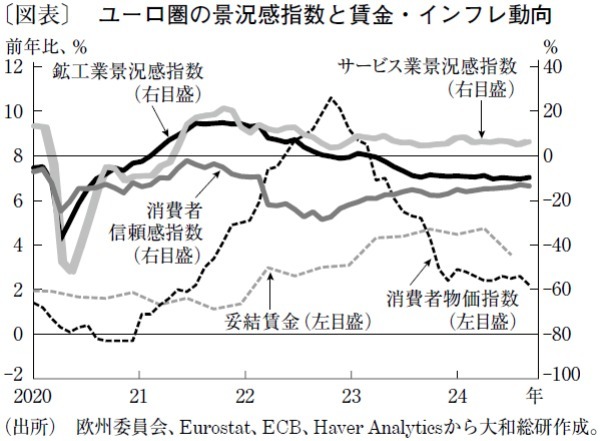

こうした欧州経済のまだら模様は、7~9月期に入っても変わっていない。欧州委員会が公表する景況感指数は、サービス業が引き続き高水準で推移する一方で鉱工業は停滞し、両者が大きく乖離する状況が続いている(図表)。消費者信頼感指数は引き続き改善基調が続いているものの、依然として水準は低いままであり、改善ペースも息切れしてきた。

欧州の景気拡大持続のドライバーとして期待される個人消費については、その裏付けとなる家計所得は改善ペースの鈍化が見込まれる。賃金交渉の際の基準の一つとなるインフレ率のピークアウトを受けて、これに遅れるかたちで賃金上昇率も縮小していく可能性が高いからだ。

実際、24年4~6月期のユーロ圏の妥結賃金は、前年比3.6%増と、1~3月期の4.7%増から大きく伸びが鈍化し、22年10~12月期以来の低い伸びとなった。実質賃金の増加自体は続くとみられることから、個人消費の腰折れを懸念する状況ではない。しかし、賃金の伸びが鈍化することで、消費者マインドの改善はさらに鈍る可能性がある。

一方、賃金上昇率の鈍化は、物価安定を目指す欧州中央銀行(ECB)にとっては安心材料といえる。ECBは9月12日の理事会で、6月の理事会以来、今回の利下げサイクルで2回目となる利下げを実施した。

先行きについては経済指標次第で、慎重に利下げを進めていくというスタンスを崩していないが、賃金上昇ペースにピークアウトの兆しが見られたことで、インフレ率の高止まりに対する警戒感は和らいできたと考えられる。景気の下振れリスクの増大に対して、ECBが利下げペースの加速で対応する可能性は以前よりも高まっている。

大和総研 ロンドンリサーチセンター シニアエコノミスト/橋本 政彦

週刊金融財政事情 2024年9月24日号