この記事は2024年9月27日に「きんざいOnline:週刊金融財政事情」で公開された「FRBの継続的な利下げで米景気はソフトランディングへ」を一部編集し、転載したものです。

9月18、19日に開催された米連邦公開市場委員会(FOMC)で、政策金利であるフェデラル・ファンド(FF)レートの誘導目標を0.5%引き下げることが決まった。FOMC声明文では「インフレが持続的に2%に向かいつつあることに自信を深めており、雇用とインフレの目標を達成するためのリスクはほぼ均衡した」との認識が示された。物価上昇率の低下を評価する一方で、労働市場の下振れリスクが意識されたかたちである。そのため、今後の金融政策運営については労働市場の動向がカギを握るとみられる。

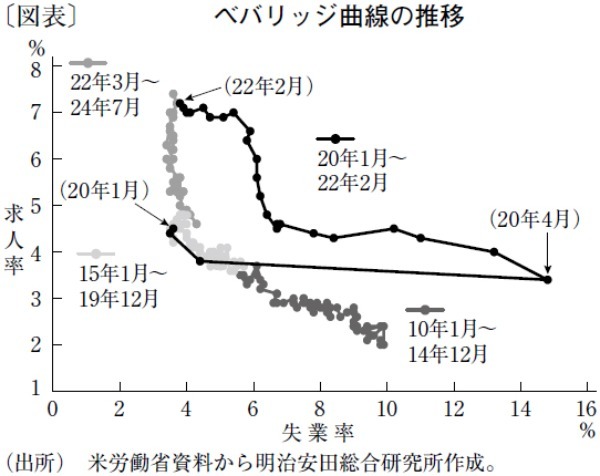

求人率と失業率の関係を示した「ベバリッジ曲線」を用いてこれまでの労働市場の動きを確認すると、新型コロナの感染が拡大した2020年4月には失業率が14.8%まで上昇し、求人率は3.4%に低下した(図表)。その後は、経済活動が正常化に向かう過程で曲線は左上にシフトしていった。

22年3月に米連邦準備制度理事会(FRB)が利上げを開始し、最終的に政策金利は5.25~5.5%まで引き上げられたが、失業率をほとんど上昇させることなく求人率は低下した。この間、感染リスクへの懸念や株高に伴う資産増加などで高齢者が労働市場になかなか戻ってこない状況が続いたが、移民の増加等がスムーズな人材確保に大きな役割を果たした。

しかし、ベバリッジ曲線は徐々に“変曲点”に近づきつつある。コロナ禍前の形状を踏まえると、求人率が4%台前半になると失業率が上昇に向かうという関係性を見いだせる。7月の雇用動態調査(JOLTS)における求人件数は767万3,000件だが、これが求人率4%台前半に対応する数字である650万件程度まで下振れした場合、失業率が上昇する展開が予想される。

サンフランシスコ連邦準備銀行の分析によると、失業率を一定に保つために必要となる雇用創出ペースは毎月約23万人とされる。8月の雇用統計における非農業部門雇用者数(3カ月移動平均)は前月比11万6,000人増となっており、5カ月連続で同水準を下回っている。

一方、雇用統計以外の関連指標を見ると、8月のISM景況感指数における雇用指数は、製造業は46.0ポイントと弱めだが、非製造業は50.2ポイントと好不況の境目となる50を上回った。また、9月第2週の新規失業保険申請件数は21万9,000件で、過去の景気後退局面でおおむね40万件を超えていたことを踏まえると、依然として低水準にとどまる。

今回のFOMCでは参加メンバーの政策金利見通しであるドットチャートが公表され、25年末までに計1.5%の追加利下げが見込まれている。労働市場は今後も減速傾向が続くと予想されるが、FRBによる継続的な利下げが下支え要因となり、米景気はソフトランディングに向かうというのがメインシナリオといえる。

明治安田総合研究所 エコノミスト/前田 和孝

週刊金融財政事情 2024年10月1日号