この記事は2024年9月27日に「きんざいOnline:週刊金融財政事情」で公開された「日米金利差が緩やかに縮小し、年末には1ドル=135円へ」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は、9月の米連邦公開市場委員会(FOMC)において50bpの利下げを決定した。利下げ幅について市場の見方が分かれていた中で、FRBは市場の大方の予想を上回る大幅な利下げを選択したことになる。

注目されたドットチャート(中央値)は、2024年末が4.375%と、6月(5.125%)から75bp引き下げられた。これにより、24年中に50bpの追加利下げの可能性があるというFRBのコンセンサスが示されたかたちだ。

もっとも24年末の政策金利見通しについて、FOMC参加者で19人中7人が4.625%、2人が4.875%と高めに設定しており、100bpを超える積極的な利下げを想定したのは1人(4.125%)にとどまっている。長期のドットチャートが2.875%(前回2.75%)へと引き上げられたこともあり、ドットチャートで示された政策金利の見通しは市場の事前想定よりもややタカ派的だ。

FRBのパウエル議長は、記者会見で「米経済は全体的には力強い」と景気に対する自信をのぞかせている。先行きの利下げについても、「50bpの利下げを新たなペースと見なすべきではない」と説く一方で「利下げは、後手に回らないという決意のサイン」とも言及している。パウエル議長のこうした発言は、50bpの利下げにより、市場が抱く米景気の先行きへの不安をある程度払拭しつつ、想定以上に景況感が悪化したときには積極的な利下げで対応することを示唆したものであり、いわゆる「パウエルプット」への市場期待を高めることを意図している。

今回のFOMCの一連の発表や議長発言は、バランスの取れた市場とのコミュニケーションであり、全体的なトーンはおおむね市場の想定の範囲内だったといえよう。そのため、4年半ぶりの、かつ50bpという大幅な利下げであったにもかかわらず、米債利回りの変化は限定的だった。米株も日中の値動きをならして見れば小動きとなり、為替市場のドル安反応も一時的にとどまっている。FRBが後手に回ることへの警戒がくすぶっていたが、金融市場の混乱を回避できたことで、いったんは急速な円高ドル安リスクは低下したと判断できそうだ。

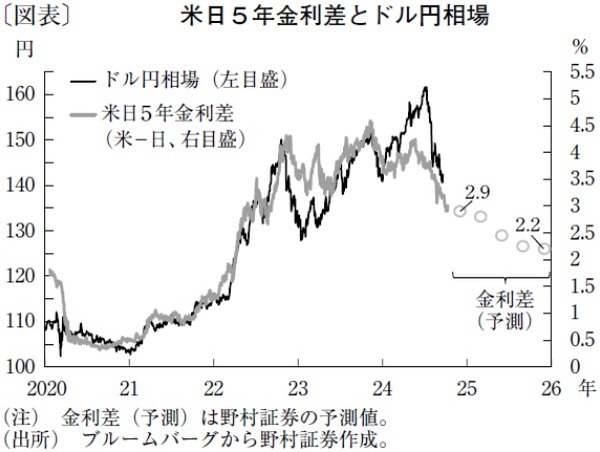

ここからは、米利下げがFRBの示したような漸進的なペースにとどまるかが焦点となる。米指標の悪化や株式市場の不安定化が見られれば、より大幅かつ急速な利下げを催促する相場へと移行し、円急騰リスクが再び高まる可能性は否定できない。一方、市場安定により円安圧力が強まった際には、日銀が利上げに踏み切る公算が高まる。来年に向けて、米日金利差の緩やかな縮小傾向(図表)が維持されることで、ドル円は年末にかけて1ドル=135円へと調整される可能性が高い。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2024年10月1日号