この記事は2024年10月4日に「きんざいOnline:週刊金融財政事情」で公開された「25年前半にかけ金価格は上値を試す展開、原油価格は軟調継続へ」を一部編集し、転載したものです。

ニューヨーク(NY)金先物価格は9月26日、一時1トロイオンス=2,700ドル台を付け、最高値を更新した。筆者は、金先物価格について当面強気の見通しを立てているが、2025年にかけて上下に振れやすい展開を予想する。その理由は、次の3点だ。

一つ目が、地政学リスクや政治に対する不透明感による金価格の押し上げだ。中東情勢は依然混乱しているほか、米国では11月に大統領選挙を控える。トランプ前大統領とハリス副大統領のどちらが勝利しても、米債務上限問題や減税による拡張的な財政政策に対する懸念はくすぶる。

特に大統領と上院・下院を共和党が制する「レッドウェーブ」の場合、減税法案が通りやすく財政赤字が膨らむ公算が高い。財政赤字と金価格は連動する傾向があり、米議会予算局(CBO)の指摘する赤字拡大ペース以上に財政赤字が急拡大すれば、金価格上昇につながるだろう。

二つ目が、米連邦準備制度理事会(FRB)の追加利下げ観測だ。通常、金利低下局面では金価格は上昇する。ドットチャートでは、25年にかけて1.5%の追加利下げが見通されている。しかし、すでに市場はそれ以上の利下げを織り込んでいるとみられ、利下げペースが予想を下回れば価格上昇一服が見込まれる。

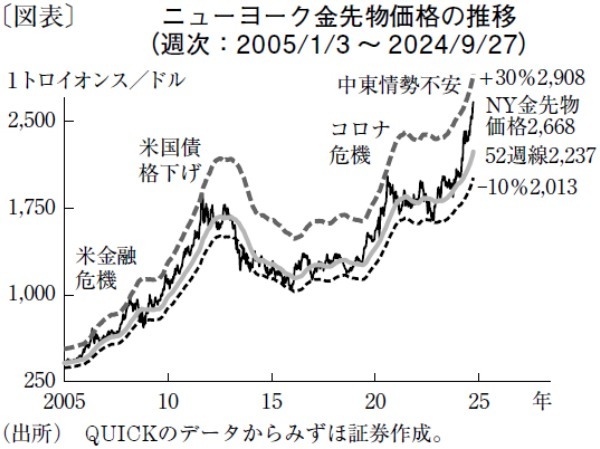

三つ目が、金の世界的な需要動向だ。金の国際調査機関ワールド・ゴールド・カウンシルによれば、24年上期における中央銀行の金需要は過去最大だ。中国政府は、高値警戒感から金購入を一時停止したが、非商業筋のネットポジションは買い越しが積み上がり、金ETFは資金流入基調にある。図表が示すとおり、直近のNY金先物価格は、52週線を30%ほど上回る水準での上昇を一服させ、52週線水準に回帰する方向だ。

一方、WTI原油先物価格は足元1バレル=70ドル前後と、当面弱含みの展開が続くとみられる。国際エネルギー機関(IEA)は9月月報で、24年上期の原油の世界需要の伸びは20年以来の低水準となると指摘。石油需要の中核である中国は金融緩和政策を打ち出したが、景気不安が継続していることも石油需要の重しだ。

しかも12月以降、石油輸出国機構(OPEC)加盟国と非加盟国によるOPECプラスが自主減産を段階的に縮小し、25年に解消する見通しである。これは、毎月日量約18万バレルの増産効果となる。

これまでは、リビアの政情不安による生産量低下が、原油市場の均衡を保っていたとの見方もある。だが一転して同国の原油供給不安は緩和に向かっている。さらに、原油需要が堅調で過去5年で在庫が最低水準にある米国でも例年、秋には原油需要が一服する傾向にあり、今後は在庫増に向かう可能性が高い。注視すべきは緊迫化する中東情勢だ。

以上から、25年前半までの金価格と原油価格について、金価格が1トロイオンス=2,500~2,900ドルのレンジで推移し、原油価格が1バレル=60~90ドルのレンジで推移するとみる。

みずほ証券 マーケットストラテジスト/中島 三養子

週刊金融財政事情 2024年10月8日号