この記事は2024年11月1日に「きんざいOnline:週刊金融財政事情」で公開された「良好な企業業績等を追い風に日経平均は最高値更新も視野」を一部編集し、転載したものです。

日本株は今年7~8月の乱高下以降、上値の重い動きが続いている。米国株は8月の調整後、NYダウは8月中に、S&P500指数も9月に高値を回復し、10月にかけて上値追いとなった。出遅れたナスダック指数も10月にほぼ高値まで戻した。一方で、日経平均株価は7月11日に最高値4万2,224円を付けた後、戻り高値は4万円に届いていない。

ただし、国内企業業績は堅調で、足元の株価に割高感はない。底堅い米国経済など、環境面も良好だ。そのため、日経平均株価は持続的な増益期待を背景に、年明けにかけて再び最高値を更新するとみている。年度末には4万4,000円程度まで上昇する余地があるだろう。

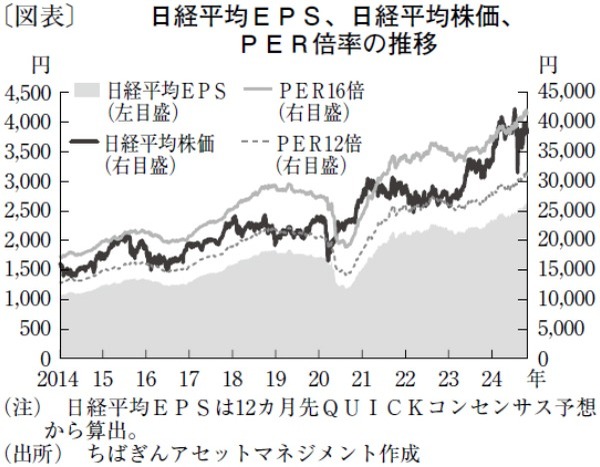

7月の日経平均株価の上昇は、米半導体関連株の期待先行気味な上昇に引っ張られた面が大きい。7月時点では、日経平均株価が株価収益率(PER、注)16倍の水準を上回っており、過去のレンジと比べてやや割高だった(図表)。だが、1株当たり利益(EPS)は、時間の経過とともに増加している。日経平均採用銘柄の税引き利益の増加率(%)が今期は1桁後半で、来期も同程度伸びると予想されているためだ。それ故、現在の日経平均株価はPER16倍の水準を下回っており、上昇余地の拡大が見込まれる。

実際、企業業績は夏場以降も堅調とみられる。9月調査の日銀短観では、非製造業を中心に業況判断DIが良好で、2024年度の利益計画は6月時点から上方修正された。上場企業においても中間決算発表以降、同様に上方修正が期待できるだろう。ドル円が現在の150円台で推移すれば大方の想定レートよりも円安であり、さらに上積み要因となる。

日本株の下落リスクとしては、日米の選挙後の経済政策が挙げられる。国内では、衆議院議員選挙で自公が過半数を割り込み、執筆時点で新たな政権の枠組みは不明だ。しかし、従来と異なる連立の中で、当面は比較的中庸な政策が採られるのではないか。少なくとも来夏の参議院議員選挙までは、景気や市場に一定の配慮があると思われる。

一方、米国ではトランプ前大統領が再選した場合の影響が不透明だ。上院・下院共に共和党が押さえれば、減税と景気浮揚で米株高が期待されるが、対中国や対世界の関税の影響は予測が難しい。

ただ、トランプ政権となれば、インフレと財政悪化懸念から金利が上昇しやすく、ドル高・円安が予想される。米株高と併せて日本株にもプラスとなるだろう。日銀が利上げを早める可能性もあるが、円安が進まず物価が落ち着けば、高水準の賃上げを背景に消費回復が期待できる。

当面は不透明な要素も少なくないが、長期的な成長期待が崩れるようなことは考えにくい。短期的な市場の動揺はあっても、先行き強気な見方を変える必要はないと考えている。

ちばぎんアセットマネジメント 調査部長/森田 潤

週刊金融財政事情 2024年11月5日号