この記事は2024年12月27日に「第一生命経済研究所」で公開された「2025年度当初予算案のポイント」を一部編集し、転載したものです。

2025年度予算案:新発債は30兆円を下回る水準に

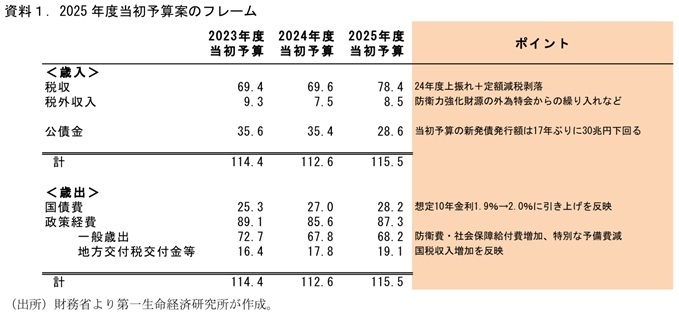

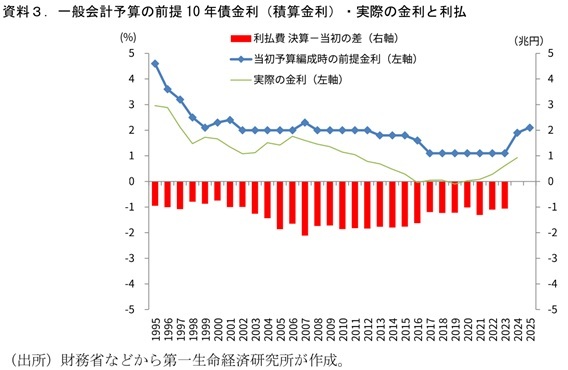

27日に政府は2025年度予算案を閣議決定した。当初予算のフレームと主要歳出額の動向は資料1、資料2の通りである。歳出入総額は115.5兆円と昨年度当初予算対比で+3.0兆円増加した。主な増加要因は3点だ。第一に国債費の増加(当初対比+1.2兆円)。積算金利(予算編成の際の前提となる10年債利回り)の水準が24年度1.9%→25年度2.0%へ引き上げられており、利払費増につながっている。政府予算の積算金利はバッファーが設けられており、実際の市場金利対比ではかなり高い水準に設定されている(資料3)。第二に地方交付税交付金等の増加(+1.3兆円)。25年度税収が増加する見込みとなっていることによるものだ。地方交付税は国の税収の一定割合を充てることとなっており、国の税収増に対応して地方交付税も増える仕組みになっている。第三に防衛費増額(+0.8兆円)。2023年度予算以降、段階的に防衛費の増額が進められている。

一方で歳出減少の要因となったのが予備費の縮減である。24年度予算では物価対策・賃上げ促進のための予備費が1.0兆円計上されていたが、これをゼロとする。コロナ禍以降、「使途を指定した予備費」が当初予算において計上されてきたが、今回予算で終える形になる。政府の閣議決定で支出できる予備費は機動性の観点でコロナ禍の中で増額されたが、国会プロセスの軽視等の点で批判も多かった。なお、一般予備費は1.0兆円を計上。24年度予算と同水準であるが、これは24年初の能登半島地震の発生を受けて23年末に閣議決定した一般予備費を0.5兆円→1.0兆円に修正した水準でもある。その点で今回予備費の1.0兆円は23年度予算以前の水準(0.5兆円)よりは多い水準にはなっている。

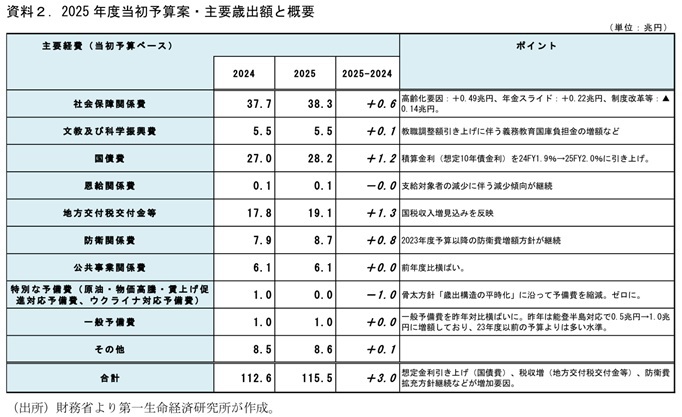

社会保障関係費は+0.6兆円の増額となった。高齢化による自然増や物価高を反映する年金スライドが増加要因となる一方、骨太方針で定める「歳出の目安」に沿った歳出削減が行われる。制度改革等による歳出削減額は▲0.14兆円とされており、毎年歳出削減対象の中心として据えられる薬価改定のほか、高額療養費の見直し(所得区分の細分化、上限額の引き上げ)などが盛り込まれている。

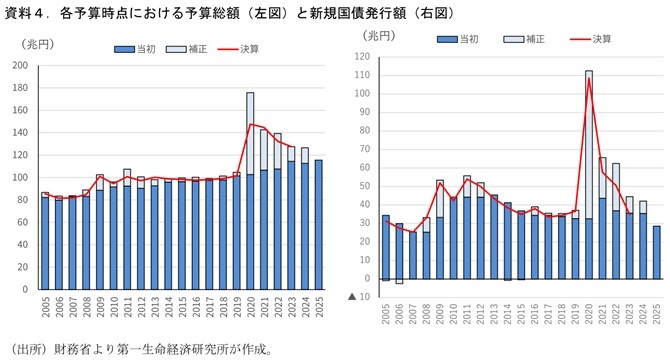

税収は78.4兆円と昨年度当初予算(69.6兆円)対比で+8.8兆円の増加である。税外収入は外為特会からの繰入などで8.5兆円を計上。結果として、当初予算ベースの新規国債発行額は24年度35.4兆円→25年度28.6兆円に減額された。30兆円を下回るのは17年ぶり。補正予算の新発債発行額も23年度8.9兆円→24年度6.7兆円へ減額されており、税収増などを背景に新発債発行額は減少傾向にある(資料4)。

78兆円超え税収は順当な値

25年度税収は78.4兆円とされた。政府資料をみると24年度当初予算対比で9兆円近い大幅増加となっているので面食らうが、順当な値である。大きな理由は2点だ。第一に9兆円近い差額は24年度当初予算との対比であることだ。すでに、23年度の決算税収の上振れなどを受けて、政府の24年度の税収見積もり(補正予算編成時に公表)は当初予算の69.6兆円から大きく上振れ、73.4兆円となっている。これは、24年度税収を土台に計算される25年度税収の値を上振れさせることになる。第二に24年度の定額減税の終了だ。実施時には所得税分で▲2.3兆円の減収要因となるとされていたが、この影響の剥落が25年度税収には押し上げ要因になる。

ここに景気回復による押し上げ(政府見通しの名目成長率は+2.7%)を載せれば、税収弾性値を1程度で想定しても78兆円程度の水準にはなってくる。なお、足元で議論されている基礎控除等引き上げによる影響に関しては、与党案内容(詳しくはEconomic Trends「2025年度税制改正大綱のポイント」も参照)で▲0.7兆円程度の減収要因となっている。減税額は比較的小さなものにとどまっており、税収の大幅な減収要因とはなっていない。また、以前筆者レポート(Economic Trends「なぜ税収は去年より減っているのか?~テクニカル要因だが、23 年度税収の増勢は鈍化へ~」(2023年10月31日))で指摘した源泉徴収不適用制度の影響が25年度に平時化する。この点も25年度税収には押し上げ要因として見積もられているようだ。

そういえば「2025年問題」ってどうなった?

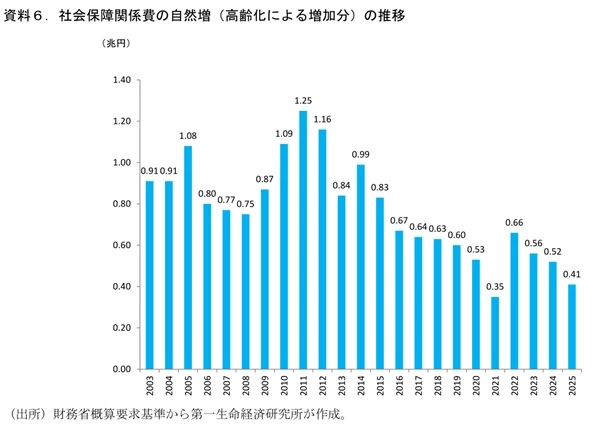

過去に“2025年問題”として「2025年に入ると団塊世代が後期高齢者入りするので医療・介護費が急増する」という話題があった。筆者は2018年に「『2020年代の社会保障費急増』は本当か?~人口要因はむしろ和らぐ~」(2018年4月19日)というレポートでこの点に疑義を示したことがある。大雑把に言えば①74→75歳で非連続的に一人当たり医療費が増えるわけではない、②死亡者数の増加による人口減少も進む点は増加を抑える要因になる、ので急増することはないのでは?という趣旨である。実際に25年度予算案が公表されたが、社会保障関係費は年金の物価スライドを含めて+0.6兆円である。政府が概算要求基準で示している高齢化による自然増の額についてはむしろ足元縮小しているような姿になっている(資料6)。

社会保障と人口の問題が重要である点は間違いない。高齢者のさらなる高齢化による社会保障需要の増大というテーマを考えるうえで、団塊世代の後期高齢者入りの2025年をベースにしたストーリーが広まっていったのだろう。問題を広く伝えるにはわかりやすいストーリーが必要なのだろうが、最低限のデータによる裏付けはあるべきだ。問題をただ極端に悲観視するのではなく“正しく悲観する”ことが議論の不必要な混乱を生まない観点でも重要だと改めて思う。