この記事は2025年4月4日に「きんざいOnline:週刊金融財政事情」で公開された「景気後退懸念強まるも、25年のFRB利下げ余地は限定的」を一部編集し、転載したものです。

米国の経済活動に減速の兆候が散見される。2025年2月の小売売上高は、大幅減となった1月(前月比1.2%減)からの持ち直しが期待されていたが、0.2%増と低迷が続いた。設備投資の先行指標とされる2月の非国防資本財受注(航空機を除く)も前月比0.3%減と4カ月ぶりにマイナスに転じた。

米アトランタ連邦準備銀行が公表する「GDPナウ」によれば、25年1~3月期は3年ぶりのマイナス成長が見込まれるという。関税引き上げを前にした輸入の急増が主因だが、個人消費の伸びが鈍化していることも影響している。

足元の個人消費の減速は、ドナルド・トランプ政権が進める高関税政策や政府支出の削減などを懸念した消費者センチメントの悪化が原因だ。労働市場が減速しているものの、景気後退を引き起こすほど悪化しているわけではない。

ただし、不確実性を抱えたままの状態が長期化すれば、家計は消費活動をさらに抑制するだろう。企業行動も慎重化し、設備投資や採用の先送りによって経済活動が大きく減速する恐れがある。

株式相場も関税政策への懸念から軟調な動きが続いているが、トランプ大統領は関税引き上げに向けた手綱を緩めていない。3月4日には、一部製品については課税が猶予されたものの、米国・メキシコ・カナダ協定(USMCA)締結相手国であるカナダとメキシコに対して25%の追加関税が発動された。

さらに3月12日には、対象品目として、輸入される鉄鋼・アルミニウム製品に25%の追加関税が発動された。同製品への追加関税は第1次トランプ政権でも発動されたが、当時の枠組みに盛り込まれた「適用除外」の措置を認めておらず、すべての同製品に追加関税が適用されている。

また3月26日には、トランプ大統領は輸入自動車に25%の追加関税を課すと発表したほか、「相互関税」については、対象国を限定して今後の交渉次第で例外措置を認める可能性も示唆している。だが、交渉継続に伴って不確実性が長期化すること自体が景気の下押し圧力になると考えられる。

景気後退リスクが高まるなか、米連邦準備制度理事会(FRB)は利下げ再開のタイミングを探ることになるだろう。しかし、その際に関税引き上げによるインフレ再燃という問題に向き合わざるを得ず、難しいかじ取りを迫られる。

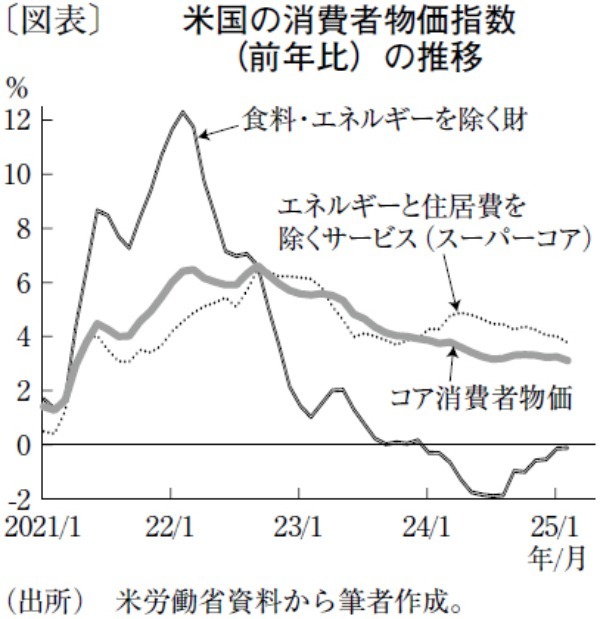

関税引き上げの影響で、昨年のインフレ圧力の緩和に貢献した財の物価が上昇に転じており(図表)、全体の物価上昇率が再加速する可能性もある。米議会予算局(CBO)では、60%の対中追加関税と10%のベースライン関税が導入された場合、消費者物価の水準は26年までに1%程度押し上げられると試算している。

今後、FRBは景気下支えを目的に利下げ再開に動くとみられる。しかし、関税引き上げがインフレ率に波及するならば、25年中の利下げは極めて限定的なものにとどまらざるを得ないだろう。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2025年4月8日号