この記事は2025年5月19日に配信されたメールマガジン「アンダースロー(ウィークリー):消費税を撤廃するマクロの財源は十分でセルフ経済制裁はやめるべきです」を一部編集し、転載したものです。

目次

シンカー

米国:財政状況の一面的な評価は間違い

米国政府の長期発行体格付けと無担保優先債格付けが、ムーディーズにより最上位の「Aaa(トリプルA相当)」から「Aa1(ダブルAクラス)」に1段階引き下げられた(企業にとっての格付け上限となるカントリーシーリングはAaaで据え置き)。

現在議会で検討されている財政提案では、義務的支出と財政赤字の複数年にわたる大幅な削減は実現されず、今後10年間は、政府歳入が概ね横ばいとなる一方で、社会保障支出が増加するため、財政赤字が拡大するとの見方が背景にある。また、2021年以降の国債利回りの上昇は債務返済能力の低下に繋がっており、巨額の財政赤字が継続的に発生すれば、政府の債務と金利負担が増大すると指摘されている。

債務上限引き上げ協議のもつれによる政治発のデフォルト懸念はこれまでにも起きたものの、本質的には自国通貨建ての国債に対し政府が支払い不能もしくは能力が低下することは起こりえない。債務不履行リスクはない一方で、財政拡大が大規模である場合による金利上昇圧力は日欧と比べ高いといえる。

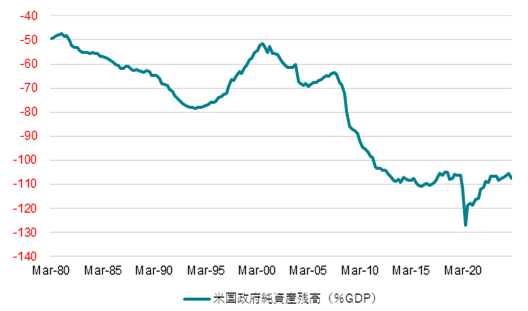

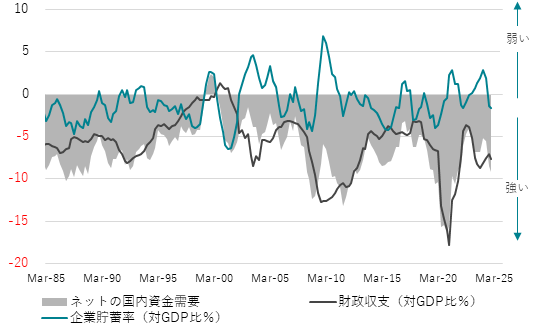

ストックの面では、金融資産から負債を差し引いた政府の純資産残高(%GDP)は新型コロナ後の水準からは上昇(マイナスの縮小)したものの、企業の同比率は日欧との比較で高水準のマイナスである。企業の借り入れ残高が大きいことを表す。フローで見ても、財政収支と企業の資金需要を加えたネットの資金需要(財政収支+企業貯蓄率、%GDP)が大きくマイナスであり、企業が大きく貯蓄し資金需要の弱い(ネットの資金需要がプラス)日本などと異なり、米国経済は政府と企業を合わせた資金需要が一貫して強い。

大規模な財政支出を行うことによる金利上昇リスクは高いものの、本質的に政府の支払い能力が低下することは起こりえず、既に格下げしていた他社の追随であることや、カントリーシリングが維持されていることも踏まえれば、今回の格下げによるマクロへのインパクトは大きくないだろう。米国に限らず、一面的にグロスの負債残高のみを評価することは間違いであり、自国通貨建て債務であること、資産残高をあわせてみることや、民間の貯蓄投資バランスを考えることが重要である。

今後、財政指標の悪化がさらに進む要因として、「世界中の投資家によるドル資産からの急速な流出が金利の大幅な上昇を招く」ことであると指摘されているものの、コロナ禍以降の大幅な財政支出によって他国を大幅に上回る成長率を続けた結果、起きたのは米国(ドル)への大幅な資本流入である。米国が経済成長へのコミットを低下させることこそがドルからの資金流出に繋がる。格下げ不安をさらに高めないためには、名目GDPの堅調な拡大を続け、低金利や政策予見性を高めることで企業の支出する力を促しつつ、自然体で財政赤字が縮小方向に向かう構図が重要となる。(松本賢)

消費税を撤廃するマクロの財源は十分でセルフ経済制裁はやめるべきです

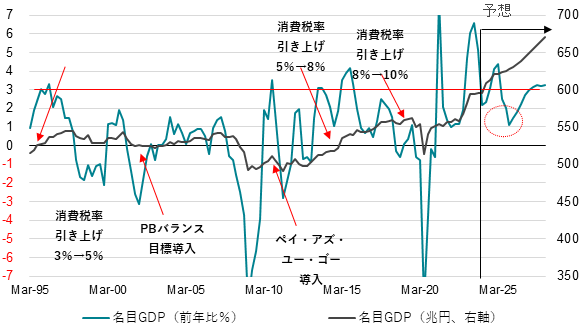

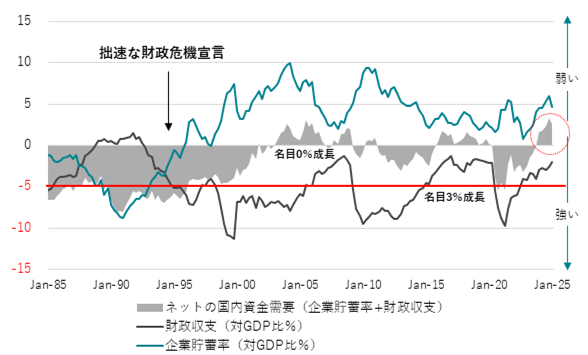

■ 国力の源は、経済の力です。名目GDPが、日本経済の大きさを表します。そして、国民の所得が生まれる源になります。日本の名目GDPは、1995年からコロナ前まで、525兆円の平均から、拡大できずにいました。コロナ後に妙なことが起こりました。あれだけ停滞していた名目GDPが、突然に拡大を始め、2024年末には620兆円程度になっています。日本経済が突然に膨らみはじめたわけです。輸入物価の急上昇は、交易条件の悪化として、名目GDPを縮小させますので、原因は他にあるはずです。図2をご覧ください。青色の企業の貯蓄率と、黒色の財政収支を単純に足して、灰色のネットの資金需要とします。ネットの資金需要が、企業だけではない、政府も合わせた、支出する力となります。企業と政府の支出する力が十分であれば、ネットの資金需要は下の方、マイナスとなります。その支出する力を起点に、経済が回り、マネーや名目GDPが持続的に拡大し、家計に所得がしっかり回っていくことになります。

■ 1995年以降の緊縮財政によって、政府の支出または減税は十分ではなく、ネットの資金需要は消滅してしまいました。企業と政府の合わせた支出力が消滅したわけですから、名目GDPは拡大できず、家計に所得がしっかり回らず、デフレ構造不況として国民を困窮させてしまいました。コロナ禍から国民を救うため、財政政策は大きく拡大しました。結果は、一目瞭然です。財政支出の拡大によって、ネットの資金需要が-5%まで回復しました。日本経済は、企業と政府の合わせた支出する力を取り戻し、膨らみ始めました。この名目GDPの拡大、リフレは、財政政策の拡大を起因とするものです。ここで明らかなことは、財政収支だけをみて、財政政策が緊縮かどうかを判断することは、浅はかであることです。企業の貯蓄率が示す民間経済の状態によって、財政政策の在り方は変化します。財政収支だけではなく、ネットの資金需要で判断するのが重要で、ネットの資金需要がぴったりゼロ、消滅していたことは、財政政策が緊縮であり、名目GDPが停滞した原因である証拠です。

■ ネットの資金需要が消滅した状態から、-5%まで回復すれば、名目GDPが膨らみ、日本経済は構造的デフレ不況を脱却する推進力を得られることが、既に明らかとなりました。現在の財政構造は、ネットの資金需要をゼロに戻してしまう欠陥があるため、財政支出の拡大によって、水平に5%、下に持っていく必要があります。事後的に、日本経済には、GDP対比5%の恒常的な財政支出・減税が足りないことが、明らかになったことになります。財政の景気ビルトイン・スタビライザー機能を弱体させ、財政政策が恒常的に緊縮となる原因となっている消費税は撤廃できるマクロの財源は十分にあることになります。また、このGDP対比5%である、30兆円程度を、積極財政によって国力を取り戻す、マクロの財源とすべきです。特に、経済安全保障を中心とした政府の多年度にわたる成長投資と、国土強靭化による事前の防災対策によって、企業の将来の予見可能性を高め、民間の投資を誘発し、企業の貯蓄率を下げることが重要です。プライマリーバランスの黒字化目標は、将来のための投資まで税収の範囲内で賄わなければならず、政府の成長投資や防災支出の束縛となり、欠陥をかかえています。

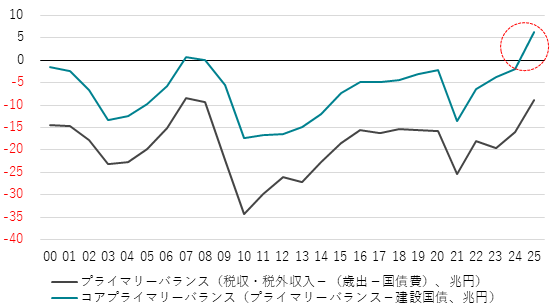

■ 建設国債などでまかなう将来のための投資的支出は除外し、コアプライマリーバランスを、新たな財政目標として改革し、国力を取り戻すべきです。イギリスの財政目標と同じで、骨太の方針でも掲げられている、経常的歳出を税収の範囲でまかなえる構造を確立することを、財政規律の主眼とすべきです。すべての追加歳出と減税に財源が必要であるという財政政策の運営は、日本のガラパゴスルールで、歳出と税収の関係は民間経済の状況を加味したネットの資金需要が過小か、過大かで判断するのが正しい財政運営です。ネットの資金需要の回復によって、名目GDPが拡大すれば、企業のギアはコスト削減から投資にシフトできます。いずれ企業の貯蓄率が正常なマイナスに戻れば、ネットの資金需要を維持するために必要な財政赤字は小さくできます。これが、国民を困窮させない、望ましい財政再建です。

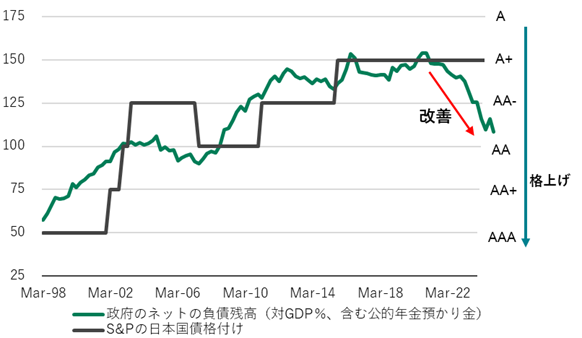

■ ネットの資金需要が過大な-15%まで拡大し、トラスショックを引き出したイギリスとは全く違います。ネットの資金需要が過大にならなければ、金利の高騰は起きません。トラス・ショックがあった英国でも、経常的財政収支と政府純負債残高GDP比を財政規律としています。日本はより厳しい財政規律を課し、セルフ経済制裁のような重荷となってしまっています。投資的歳出を含む基礎的財政収支と巨額の金融資産を考慮しない政府総負債残高GDP比を財政規律としていることが、国力を衰退させる原因となっています。コアプライマリーバランスは既に黒字化し、政府純負債残高GDP比は既に大幅に改善し、2ノッチの国債格上げ相当となっています。

図1:名目GDP

図2:ネットの資金需要

図3:コアプライマリーバランス

図4:政府の純負債残高

図5:米国政府純資産残高

図6:日米欧の部門別純資産残高

図7:米国ネットの資金需要(財政収支+企業貯蓄率、GDP比)

以下は配信したアンダースローのまとめです

国債は将来世代への負担の先送りではありません(5月13日)

国債は将来世代の税収によって返済することは想定されていません。国債残高を減らせば、単純に民間金融資産が減るだけだからです。財務省も、国債は借り換えで運営していて、将来の税収で返済するというのは間違いであることを認めています。この事実が明らかとなり、将来に万が一借り換えができない非常時に、税収で返済する必要があるとの苦し紛れの解説になってきています。

国債は60年で返済する60年償還ルールが、財政問題の誤認識の原因となっています。財務省は国債60年償還ルールについて、「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」しています。多くの国民が国債は必ず将来の税収で返済するものと騙されてきました。

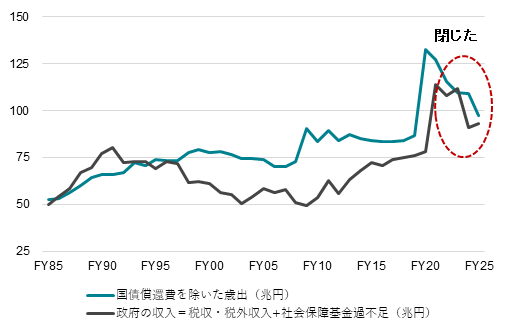

グローバルの標準的な財政運営では、国債は永続的に借り換えしていきます。政府予算の歳出に、国債を返済する償還費を計上している国は日本だけです。歳出と税収の差が開いていくという「ワニの口」の議論は、償還費を無理やり計上することによる間違いです。償還費を除く歳出と政府収入の差は2025年度までには既にほぼ閉じています。誤った財政議論で危機を煽るのは止めるべきです。

マクロ経済学的には、緊縮財政によって、日本経済が成長できず、投資と雇用が生まれず、将来世代に豊かな経済を残せない方が、負担の先送りになります。実際には機能させることはない無用の長物で、財政議論において誤った認識を生む国債60年償還ルールは撤廃すべきです。

図:「ワニ」はいないばかりか口はほぼ閉じました

(出所:財務省、クレディ・アグリコル証券)

税収は裁量的歳出の財源ではありません(5月14日)

日本では、公共投資、教育、防衛などの裁量的歳出にまで、恒久的な支出には恒久的な財源が必要であるという、ペイ・アズ・ユー・ゴーの原則を持ち、それを将来世代への責任としています。グローバル・スタンダードでは、原則的に、社会保障費などの義務的歳出にのみに適用されます。

裁量的歳出は、将来社会への投資的な意味合いもあり、国債が財源として認められます。財政法でも裁量的歳出の建設国債は発行がみとめられます。建設国債は狭義の建設以外にも発行できます。裁量的歳出にまで税収の財源という制限を課し、未来への投資が不十分となり、国力が低下し、逆に将来世代への責任が果たせなくなっています。民主党政権時に決められたものが、自民党政権になっても受け継がれ、異常なルールを守ることが「将来世代への責任」との意味不明な修飾がなされています。

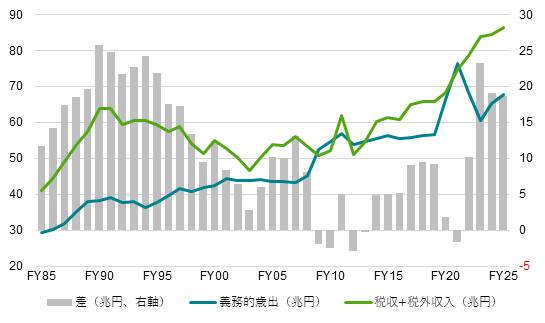

2025年度の義務的経費(利払費+地方交付税交付金+社会保障費、67.9兆円)は税収・税外収入(86.5兆円)の範囲内に収まり、十分な財源が既に確保されています。消費税などの減税をしても、社会保障を含む義務的経費が削減されることはありません。裁量的歳出に対して、税収は財源ではありません。裁量的減税にも財源は要りません。減税のために増税・歳出削減をする単年度の税収中立の原則があるのも日本の異常な財政運営です。

裁量的歳出(47.3兆円)と、税収・税外収入と義務的歳出の差である余剰歳入(18.6兆円)の差引き(-28.7兆円)は、景気動向によって決まります。ネットの資金需要(企業貯蓄率+財政収支、GDP比)が-5%を大きく下回らなければ、景気が過熱するリスクは小さいと判断されます。ネットの資金需要が弱い現在は、財政赤字は問題ではなく、裁量的歳出や減税の財源は国債で良いことになります。

図1:政府の収入は義務的歳出を上回っていて十分な財源が既に確保されています

シンカー

米国CPI:関税分を転嫁してもインフレ鈍化基調は変わらない

米国の4月CPIはコアが前月比+0.2%(年率+2.9%)と、3月同+0.1%(年率+0.7%)は上回りながらも、基調的には年初の高い伸び率(1月:年率+5.5%)から鈍化が続いている。

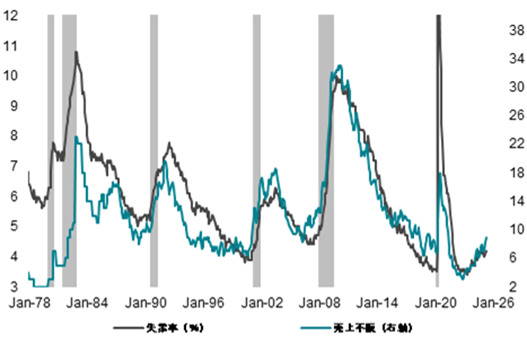

懸念されていた関税引き上げの財品目への影響は、今回の公表値では大きく反映されていないとみられる。企業が駆け込みで在庫を積み増した分、価格転嫁される場合でも若干のタイムラグが生じる可能性がある。先行性のあるオークション価格が上振れている中古車価格もCPIにプラス寄与として反映されるのは5月分や6月分になるとみられる。

ただ、CPIで財品目がコアに占める割合は2割程度である。よりウェイトの大きいサービス品目のうち、帰属家賃など住居は、労働市場の減速やアパート建設が増加した影響で空室率の上昇が続いており、家賃はさらに鈍化していくことが示唆される。

その他も、一部財品目の価格転嫁がサービス価格に影響を先々与える可能性は否定できないものの、一過性の動きになると考えられる。増税の帰結は需要減少であり、ディスインフレ要因であることから、一時的な価格転嫁が中長期のインフレ期待を押し上げて相互作用的にインフレを加速させる可能性は低いだろう。

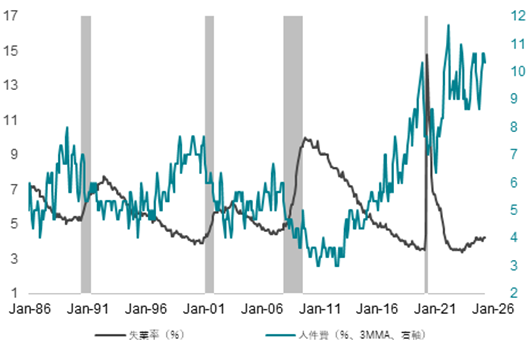

中小企業は売上不振を経営の最重要問題として徐々に懸念を強めており、実質労働コストの高まりも加わり雇用環境を悪化させる要因となるため、減税策は今後期待されながらも、消費を大きく押し上げることは考えにくい。FRBは、過度な様子見姿勢の継続によって政権から受ける批判が強まるリスクが高まっている。(松本賢)

図2:米国賃貸空室率とCPI家賃

図3:米国NFIB(全米自営業者連盟)最重要問題-「売上不振」

図4:米国NFIB最重要問題-「人件費」

日銀の利上げは失敗であった(5月16日)

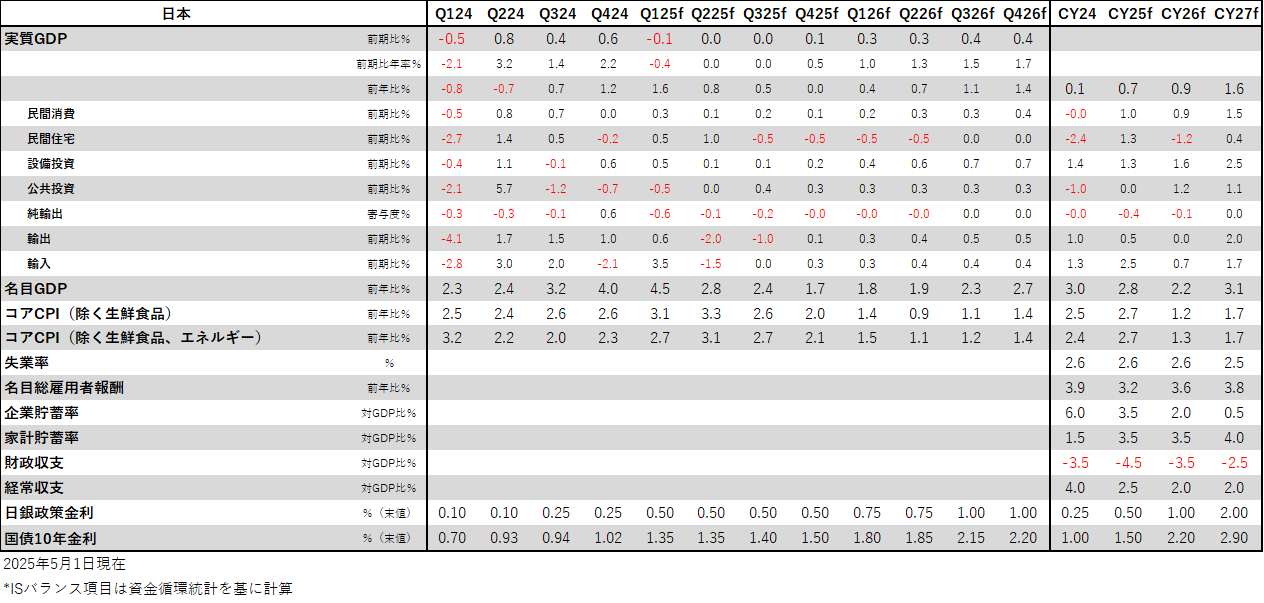

1-3月期の実質GDPは前期比-0.2%(年率-0.7%)と、4四半期ぶりのマイナスとなった。実態は見かけ上の結果より悪い。実質輸出が-0.6%となったが、トランプ関税前の駆け込み需要があったにも関わらず弱く、グローバルな景気減速の影響が出ている。実質消費も同0.0%となったが、基礎統計であるサービス産業動態統計のサンプルなどの見直しによってテクニカルに押し上げられているようだ。需要が弱いことを反映して、実質民間在庫の実質GDP前期比寄与度は+0.3%となり、在庫の積み上がりがみられる。トランプ関税と弱い内需によって、4-6月期の成長率の落ち込みが懸念されている。在庫の取り崩しもあり、4-6月期の実質GDPは引き続き弱くなる可能性が高い。2四半期連続の前期比マイナス成長となり、テクニカル・リセッションとみなされるリスクもある。

本来であれば、3月末に2025年度の政府予算が国会を通過した後、政府が経済対策の補正予算をすぐに組み、減税や給付金などで家計を支え、需要の底割れとマイナス成長を回避するはずであった。しかし、消費税率引き下げの議論につながることを懸念し、大胆な対策が打てず、予備費による対応しかできなかった。大規模な経済対策で需要の回復を促進するのは、7月の参議院選挙後、秋の臨時国会まで遅れそうだ。どれほどの規模のものとなるのか、減税を含んだ積極財政的なものとなるのかは、参議院選挙の結果で国民の支持を多く集めた政党の意見に左右されることになる。現在のところ、自民党は消費減税に消極的であるが、消費減税は国民の支持を得ているとみられ、7月の参議院選挙で自公政権は消費減税を主張する野党に対して敗北するリスクが高い。

昨年3月のマイナス金利政策の解除と、7月の利上げ、そして今年1月の追加利上げにつながった日銀の金融政策は失敗であった。利上げが足かせとなって株式市場は停滞を続け、住宅ローンの先行きの金利上昇の懸念も大きくなり、消費活動が鈍り、2024年の実質消費は前年比-0.0%と減少してしまった。先行きの金利上昇を懸念しているのは中小企業も同じだ。中小企業の賃上げや設備投資の動きに水を差してしまった。中小企業の賃上げ率や設備投資の伸び率には減速感が出てきている。結果として、2024年の実質GDP成長率は+0.2%とほぼゼロ成長となり、2025年1-3月期も前期比マイナス成長となってしまった。利上げが内需の回復を抑制してしまったことで、1-3月期の実質民間内需はコロナ前の2019年平均とまだほぼ同水準(+0.2%)で弱いままだ。内需の拡大がなされていないことで、トランプ関税による外需の停滞の下押しを軽減する余地がなくなってしまった。

コロナ前の水準を下回る内需の弱さを軽視して、経済の「正常化」より金融政策の「正常化」を優先する日銀の前のめりな姿勢は問題がある。その前のめりな姿勢は、利上げを正当化する経済・物価の見方にも反映されている。日銀は、需給ギャップが小さいにもかかわらず、強い物価上昇が続いて利上げの必要がある理由として、人手不足が深刻で、設備が稼働できないことを指摘している。人手不足によって稼働できない資本の余剰があって、需給ギャップは小さく推計されるが、強い物価上昇が続くという解釈だ。日銀が正しいとすれば、人手不足の中、物価を安定させるためには、人手に頼らない資本に更新するため、投資を促進しなければならない。更に、資本と労働の代替性を強くするには、名目GDPが持続的に拡大する企業の予見可能性を高めなければならない。その予見可能性を高めるためには、政策当局が緩和的なポリシーミックスを続けるコミットメントが必要になる。資本と労働の代替性が弱いから、人手不足によって物価が強く上昇するため、利上げをするというのは真逆の対応だ。日銀は利下げの理由で利上げを正当化していることになる。結果として、実質賃金を押し上げる労働生産性の改善に寄与する非製造業や中小企業の投資活動を減速させてしまった。4-6月期の実質設備投資は前期比+1.2%とまだ堅調であるが、製造業も含め、先行き減速が見込まれる。

日銀には金融政策の手段の独立性がある。一方、日銀法では、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とされ、独立性によって日銀の論理だけで金融政策が運営され、国民の意見が届かなくなることがないようにされている。4月の金融政策決定会合で政府は、「米国との協議状況や、関税措置による輸出産業、関連する中小企業や地域経済、さらには国民生活への影響をよく注視し、資金繰り支援など必要な支援に万全を期する」と、経済政策の方針を明らかにしている。政府の経済政策の方針と整合的な金融政策運営を求められている日銀が、年内の利上げによって企業の資金繰りを困難にし、内需に下押し圧力をかけてきた間違いを続けることはできなくなったとみられる。日銀が利上げを最速で再開できるのは、11月に公表される7-9月期のGDPが底割れなかったことを確認した後、展望レポートで経済・物価のシナリオを確認する来年1月になるだろう。

シンカー

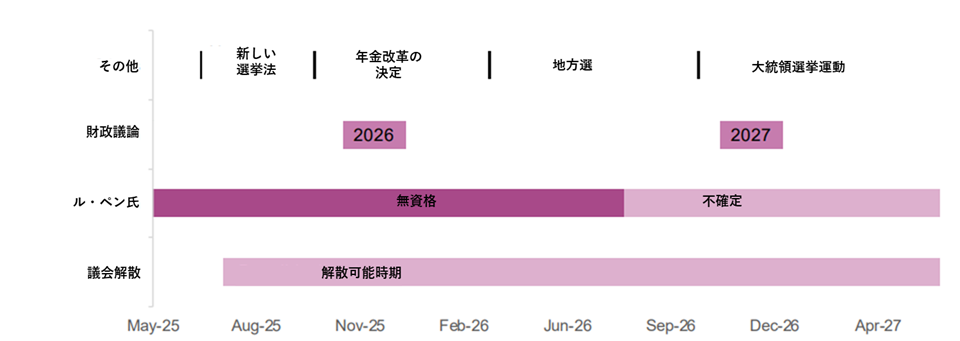

フランス政治:2027年大統領選に向けて

フランスでは予算審議は常に無風(ノーイベント)であった。大統領が与党として過半数を占めていたため、政府が提出する予算案は国民議会で問題なく採択されてきた。2022年以降、予算法の可決は困難になり、2025年度予算案に至ってはバルニエ政権の崩壊と新たな連立政権の樹立のきっかけに繋がった。

2025年度予算案は、予算が政局にどのような影響を与えるかを示す最初の例であった。今後の予算に関する議論も同様の影響を及ぼす可能性があり、政府が転覆し解散に繋がるリスクとなる。 2027年5月か6月の実施が予想される大統領選までの間(マクロン大統領が辞任するという極めて可能性の低い状況を除き)、2026年度と2027年度の予算など、いくつかの要素がフランスの政治を揺るがす可能性がある。

2025年は、7月以降、マクロン大統領は再び国民議会を解散する可能性がある。もし解散を決断すれば、9月初旬に新たな総選挙が実施される可能性が高い。7月中旬までに、バイル首相は政府の予算方針を発表する予定である。秋までに、年金改革委員会は結論をまとめる予定である。10月には、政府は予算案と社会保障法案を提出する予定である。

これには年金改革に関する結論も含まれる可能性がある。そして、12月までに、国民議会は予算案を採決する必要がある。現在の状況は異様なほど落ち着いているものの、これは主に、政府が重要な政治決定に直面していないことが理由である。現在議論されている議題はまだ結論が出ておらず、政府には生き残るための時間的余裕が与えられている。

2026年度予算は強硬路線となるものの、その前に、選挙法の改正と年金改革が政治的な変動を引き起こす可能性がある。とはいえ、フランス政治における唯一の、あるいは最大の議題は予算である。年金改革と投票制度はある程度重要になる可能性はあるが、結局のところは、政府の唯一の必須任務は予算を可決することである。次の大統領選挙までの2回の予算採決は非常に複雑になる可能性が高く、解散、国民投票、政情不安といった政治的変動が絡むリスクとなる。(松本賢)

図:フランス2027年までの政治イベント

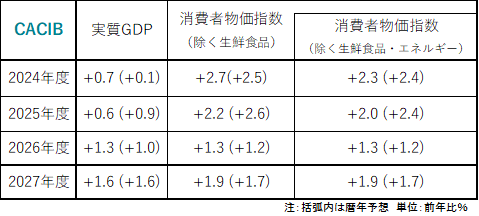

経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。