この記事は2025年5月14日に配信されたメールマガジン「アンダースロー:税収は裁量的歳出の財源ではありません」を一部編集し、転載したものです。

シンカー

米国CPI:関税分を転嫁してもインフレ鈍化基調は変わらない

米国の4月CPIはコアが前月比+0.2%(年率+2.9%)と、3月同+0.1%(年率+0.7%)は上回りながらも、基調的には年初の高い伸び率(1月:年率+5.5%)から鈍化が続いている。

懸念されていた関税引き上げの財品目への影響は、今回の公表値では大きく反映されていないとみられる。企業が駆け込みで在庫を積み増した分、価格転嫁される場合でも若干のタイムラグが生じる可能性がある。先行性のあるオークション価格が上振れている中古車価格もCPIにプラス寄与として反映されるのは5月分や6月分になるとみられる。

ただ、CPIで財品目がコアに占める割合は2割程度である。よりウェイトの大きいサービス品目のうち、帰属家賃など住居は、労働市場の減速やアパート建設が増加した影響で空室率の上昇が続いており、家賃はさらに鈍化していくことが示唆される。

その他も、一部財品目の価格転嫁がサービス価格に影響を先々与える可能性は否定できないものの、一過性の動きになると考えられる。増税の帰結は需要減少であり、ディスインフレ要因であることから、一時的な価格転嫁が中長期のインフレ期待を押し上げて相互作用的にインフレを加速させる可能性は低いだろう。

中小企業は売上不振を経営の最重要問題として徐々に懸念を強めており、実質労働コストの高まりも加わり雇用環境を悪化させる要因となるため、減税策は今後期待されながらも、消費を大きく押し上げることは考えにくい。FRBは、過度な様子見姿勢の継続によって政権から受ける批判が強まるリスクが高まっている。(松本賢)

税収は裁量的歳出の財源ではありません

■ 日本では、公共投資、教育、防衛などの裁量的歳出にまで、恒久的な支出には恒久的な財源が必要であるという、ペイ・アズ・ユー・ゴーの原則を持ち、それを将来世代への責任としています。

■ グローバル・スタンダードでは、原則的に、社会保障費などの義務的歳出にのみに適用されます。

■ 裁量的歳出にまで税収の財源という制限を課し、未来への投資が不十分となり、国力が低下し、逆に将来世代への責任が果たせなくなっています。

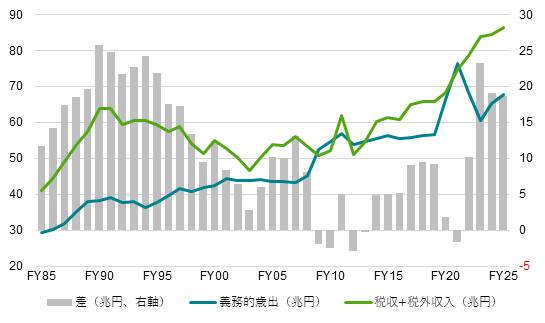

■ 2025年度の義務的経費(67.9兆円)は税収・税外収入(86.5兆円)の範囲内に収まり、十分な財源が既に確保されています。

■ 裁量的減税にも財源は要りません。

■ 減税のために増税・歳出削減をする単年度の税収中立の原則があるのも日本の異常な財政運営です。

■ ネットの資金需要が弱い現在は、財政赤字は問題ではなく、裁量的歳出や減税の財源は国債で良いことになります。

日本では、公共投資、教育、防衛などの裁量的歳出にまで、恒久的な支出には恒久的な財源が必要であるという、ペイ・アズ・ユー・ゴーの原則を持ち、それを将来世代への責任としています。グローバル・スタンダードでは、原則的に、社会保障費などの義務的歳出にのみに適用されます。

裁量的歳出は、将来社会への投資的な意味合いもあり、国債が財源として認められます。財政法でも裁量的歳出の建設国債は発行がみとめられます。建設国債は狭義の建設以外にも発行できます。裁量的歳出にまで税収の財源という制限を課し、未来への投資が不十分となり、国力が低下し、逆に将来世代への責任が果たせなくなっています。民主党政権時に決められたものが、自民党政権になっても受け継がれ、異常なルールを守ることが「将来世代への責任」との意味不明な修飾がなされています。

2025年度の義務的経費(利払費+地方交付税交付金+社会保障費、67.9兆円)は税収・税外収入(86.5兆円)の範囲内に収まり、十分な財源が既に確保されています。消費税などの減税をしても、社会保障を含む義務的経費が削減されることはありません。裁量的歳出に対して、税収は財源ではありません。裁量的減税にも財源は要りません。減税のために増税・歳出削減をする単年度の税収中立の原則があるのも日本の異常な財政運営です。

裁量的歳出(47.3兆円)と、税収・税外収入と義務的歳出の差である余剰歳入(18.6兆円)の差引き(-28.7兆円)は、景気動向によって決まります。ネットの資金需要(企業貯蓄率+財政収支、GDP比)が-5%を大きく下回らなければ、景気が過熱するリスクは小さいと判断されます。ネットの資金需要が弱い現在は、財政赤字は問題ではなく、裁量的歳出や減税の財源は国債で良いことになります。

図1:政府の収入は義務的歳出を上回っていて十分な財源が既に確保されています

図2:米国賃貸空室率とCPI家賃

図3:米国NFIB(全米自営業者連盟)最重要問題-「売上不振」

図4:米国NFIB最重要問題-「人件費」

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。