この記事は2025年4月2日に「第一生命経済研究所」で公開された「花見コスト指数は上昇 」を一部編集し、転載したものです。

25年度は増収減益計画に

4月1~2日に公表された3月短観の大企業調査は、2月26日~3月31日にかけて資本金10億円以上の大企業約1700社に対して行った調査であり、先月公表された法人企業景気予測調査に続いて、今期業績予想の先行指標として注目される。

そこで本稿では、同調査を用いて、4月下旬から本格化する年度決算発表で今年度計画の回復が見込まれる業種を予想してみたい。

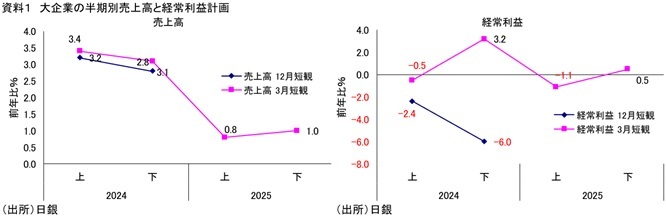

資料1は、3月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、25年度はプラス幅が縮小するものの、上期・下期とも増収計画となっている。

一方、経常利益を見ると24年度は前回調査から大幅に上方修正となったものの、25年度は上期に減益計画になっている。このことから、各企業は決算発表で25年度の企業業績見通しを慎重に出してくることが予想される。そして、25年度をトータルで見れば、売上高の伸び率は前年比で縮小させながら増収を維持する一方、経常利益については今年度減益計画に転じる姿となっている。

なお、25年度下期の経常利益計画は、製造業にけん引される形で増益に転じる計画となっている。これは、鉱工業生産指数の出荷在庫バランスに改善の兆しが出ていることと整合的ではあるが、逆にトランプ関税の影響を3月短観が十分織り込んでいない可能性があることには注意が必要だろう(資料2)。

増収計画の「不動産」「造船・重機、その他輸送用機械」「木材・木製品」

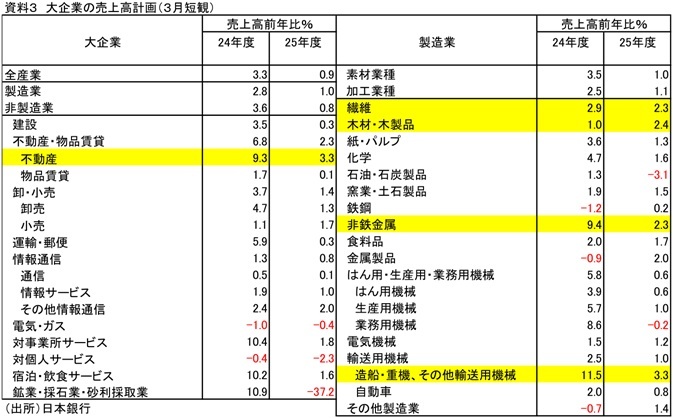

続いて、3月短観の売上高計画を基に、大幅増収が見込まれる業種を選定してみたい。資料3は23・24年度の業種別売上高計画の前年比をまとめたものである。

結果を見ると、24年度も多くの業種で増収計画となる中で、最大の増収率となっているのが「不動産」「造船・重機・その他輸送用機械」で前年比+3.3%である。それに続くのが「木材・木製品」の同+2.4%、「繊維」「非鉄金属」の同+2.3%となる。

まず「不動産」を詳細に見ると、資料4で経常利益が減益計画になっていること等からすれば、都市部を中心に賃料や不動産価格上昇が増収計画に寄与していることが推察される。

また「造船・重機、その他輸送用機械」「非鉄金属」についても、経常利益が減益計画になっていること等からすれば、投入コスト増に伴う価格転嫁が寄与している可能性が高い。なお、「造船・重機、その他輸送用機械」については、世界的に防衛関連の需要が増加していること等を受けて、軍事に関連する分野の需要拡大が見込まれていること等も推察される。

一方、「木材・木製品」「繊維」については、経常利益が増益計画になっていることなどからすれば、価格転嫁により順調に増収増益計画になっていることが推察される。

以上より、25年度の業績見通しにおいては、これらの業種に関連する企業について売上高計画が注目されよう。

大幅増益計画は「紙・パルプ」「電気機械」「窯業・土石製品」

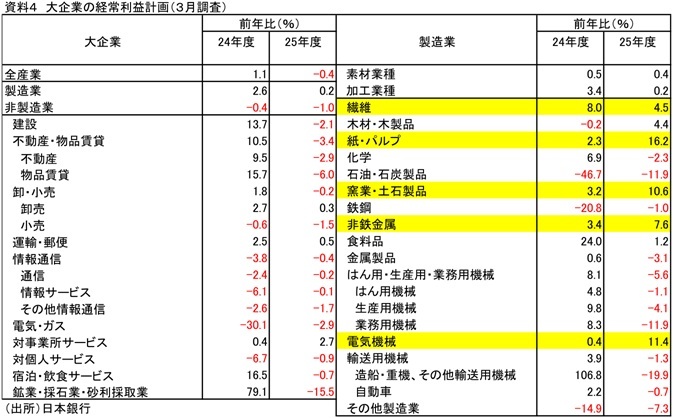

続いて、3月短観の経常利益計画から大幅増益が期待される業種を見通してみよう(資料4)。結果を見ると、増益率が最も大きいのは、増収計画に加えて国際的な石炭価格が落ち着いていることで投入コスト低下が期待されている「紙・パルプ」の前年比+16.2%となる。

それに続くのが、「電気機械」の同+11.4%となっている。こちらは、生成AI向けを中心とした半導体需要の増加に加え、車載や産業機械向けの需要回復が見込まれていること等から、精密機械も含めて堅調な需要の増加が期待されていることが推察される。

それに続くのが、旺盛な復興・インフラ整備需要が期待される「窯業・土石製品」の同+10.6%となる。そしてそれに続く「非鉄金属」については、主要な供給先の一つであり強気な収益計画を立てている「電気機械」向けの堅調な需要を受けている可能性がある。なお、同+4.5%の増益計画となっている「繊維」については、売上高計画でも指摘の通り価格転嫁に加えて、原油など原材料価格の落ち着きに伴う増益を見越している可能性があろう。

このように、今期の経常利益見通しで増益が期待される業種としては、価格転嫁に加えてコスト減が期待される一部の素材産業に加えて、幅広い分野で需要拡大が期待される電気機械等の製造業の一部が指摘できる。

為替レートの変動で業績が修正される可能性も

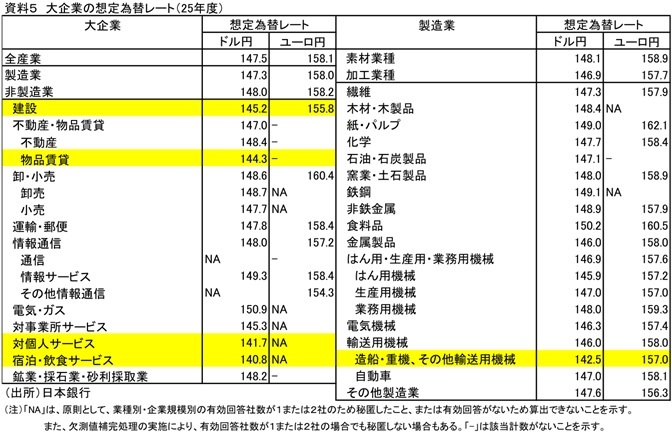

なお、3月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

そこで、資料5にて大企業における事業計画の前提となる今年度の想定為替レートを確認すると、ドル円で147.5円/㌦、ユーロ円で158.1円/€となっていることがわかる。

ただ、足元のドル円レートよりも特に円高で今年度の為替レートを想定しているのが「物品賃貸」や「対個人サービス」「宿泊・飲食サービス」といった為替の影響が不透明な非製造業となっている。

そうした中、特に円安の恩恵を最も受けやすい輸送用機械関連産業が146.0円/㌦と円高気味の想定をしていることに注目すべきだろう。というのも、今後は各国の政治動向等に伴うリスクオフを通じて為替レートの水準が円高方向に進むことを想定していることが推察される。しかし、そこまで大きく円高に振れなければ、こうした今年度の為替レートを円高気味に想定している業種に属する企業を中心に、今期業績が上方修正される可能性があることには注目すべきだろう。