この記事は2025年6月6日にSBI証券で公開された「増えるTOB・親子上場解消!可能性のある銘柄は?」を一部編集し、転載したものです。

目次

増えるTOB・親子上場解消!可能性のある銘柄は?

日経平均株価は4/7(月)取引時間中に付けた30,792円を安値に、5月にはたびたび38,000円台を回復する場面がありました。しかし足元の東京株式市場は、米国が鉄鋼・アルミ関税を引き上げるなど、再び貿易戦争激化を懸念させる動きが再燃し、「トランプ関税」に一喜一憂する展開となっています。

こうした中、6/5(木)に東京証券取引所から発表された5月第5週(5/26~5/30)の投資部門別株式売買動向では海外投資家が9週連続の買い越しとなりました。買い越しのスタートは、株価急落のあった4月第2週(4/7~4/11)であり、株価反発の流れに乗った面はありそうです。ただ、最近は日本の上場企業が変わりつつあることを評価する海外投資家も増えており、そのことが株価上昇の一因になった可能性はありそうです。

変わりつつある日本企業の一端を示しているのが「親子上場の解消」です。最近市場を驚かしたのは、5/8(木)に発表されたNTT(9432)による、NTTデータ(9613)に対するTOB(株式公開買い付け)・非公開化の動きです。同じ日の朝、日本経済新聞から観測記事が発信され、5/8・5/9の2営業日でNTTデータ株は33%上昇しました。6月に入ると、トヨタ自動車(7203)による豊田自動織機(6201)へのTOB・非公開化が発表され、市場に驚きを与えました。

東京株式市場の改革を目指す東京証券取引所は、少数株主保護の観点から投資家の不満が多い「親子上場」について、改めて検討や情報開示の強化を求めています。また最近は資本効率の強化を求めるアクティビスト(もの言う株主)から上場企業への圧力も強まりつつあります。TOBを使った親子上場の解消は今後も増える可能性が大きそうです。

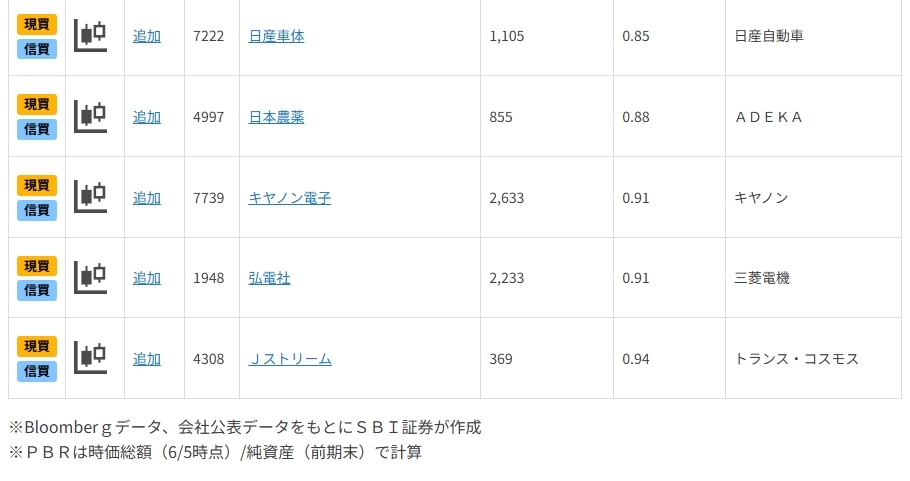

そこで、今回の「日本株投資戦略」では、親会社を有する上場企業の中から、将来のTOBの対象になり得る銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証上場銘柄

(2)親会社である上場企業が50%以上の株式を保有

(3)PBR(株価純資産倍率)1倍未満(BPSは前期基準)

(4)時価総額が親会社の50%未満

(5)流動比率(流動資産/流動負債)が1.5倍以上

(6)過去3期および今期会社予想の営業利益が黒字

(7)過去3期の営業キャッシュフローが黒字

(8)6/4(水)までの過去20営業日の平均出来高2万株以上

(9)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の前条件を満たしています。

掲載は、PBRが低い順となっています。

一部掲載銘柄を解説!

日本農薬 (4997)~グローバル展開する農薬大手。親会社ADEKAに物言う株主が親子上場解消を要求

■国内初の農薬メーカー。海外売上が全体の7割超

農薬大手メーカー。国内初の農薬専業メーカーとして1928年に創立しました。農薬のほか、医薬品・動物用医薬品、工業薬品等なども手掛けています。

継続的に海外展開を進め、アジア・米州・欧州の3極体制の下、100以上の国と地域で農薬登録を取得。24.3期時点の海外売上高比率は7割超に上ります。09.3期は28%、14.3期は54%と右肩上がりに推移してきました。

■親会社に物言う株主が、親子上場解消を要求

旧古河財閥系で、元々は銅精錬の副産物利用の研究を足掛かりとして農業用薬品の研究・開発を開始。その後、現在の親会社であるADEKA(旧:旭電化工業、コード:4401)で農業用薬品事業として事業化。ADEKA農業薬品部門と藤井製薬の合併により、誕生した会社です(同社HP沿革より)。

同社はADEKAの持分法適用会社でした。2018年にADEKAがTOBと第三者割当増資を行い、同社を子会社化しました。その際、TOB価格の900円に対し、第三者割当増資の引受価額は670円と安い値段であること、希薄化による少数株主の保護の観点が不足していること、TOB資料が英語だけであったことなどから、ガバナンス体制を指摘する声が市場から相次ぎました。

2025年4月、旧村上ファンド系のシティインデックスブレインスが親会社であるADEKAに対し、「上場子会社(現在、具体的には日本農薬株式会社)の保有方針について検討するための特別委員会の設置に係る定款変更の件」という、親子上場解消をする提案を行いました。これに対し、ADEKAは反対を表明しており、6/20(金)開催予定の株主総会や、今後の親子上場解消に向けた動向に市場の注目が集まっています。

▽日足チャート(1年)

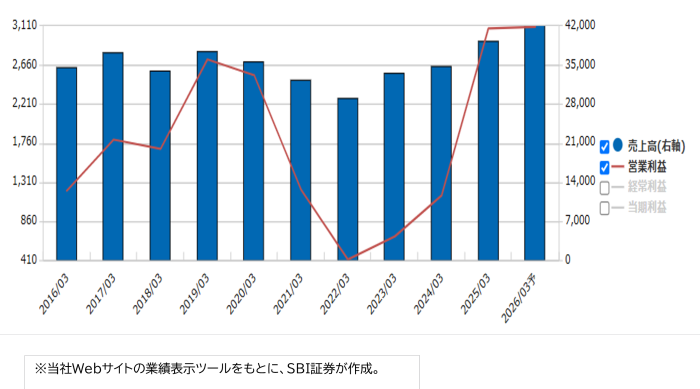

▽業績推移(百万円)

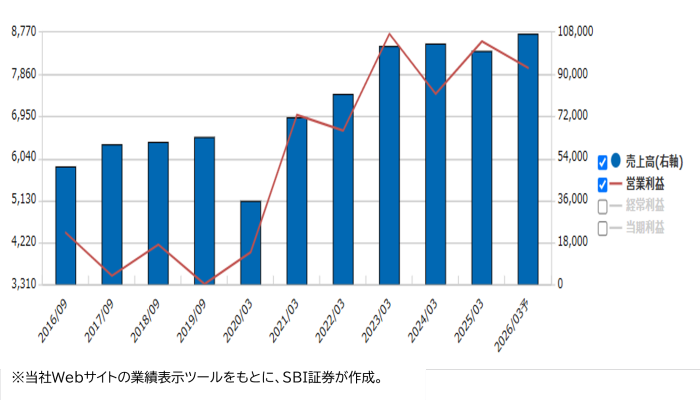

弘電社(1948)~三菱電機系電気工事業者。業績好調局面に

■三菱グループの電気設備工事業者

三菱電機が発行済株式数の50.7%(24.9期末)を占め、電気設備工事が売上高(25.3期)の77%を占めています。三菱電機向け売上高(24.3期)は全体の14%です。

電気設備工事事業では、オフィスビル、病院・工場、公共施設等において高度な電気設備を設計、施工しています。また、発電所・変電所や水処理施設等の大規模設備を対象に、電力・計装設備を中心に各種設備のトータルな提案を行っています。さらに東京電力パワーグリッドをはじめ電力会社各社の送電線建設・更新工事、関連土木工事を手がけています。

商品販売事業は売上高(25.3期)の23%を占め、電気設備工事部門と連携し、汎用電気機器、空調機器、産業メカトロニクス機器等の販売を行っています。

■業績好調も、強い割安感

5/9(金)発表の25.3期決算では、売上高392億円(前期比12%増)、営業利益30.8億円(同166%増)と増収・増益となりました。

高水準な国内設備投資を背景に、手持工事を着実に遂行。資材費・人件費の高騰に対しては価格転嫁を進めました。受注高(25.3期)も前期比2.9%増と着実に増えました。

26.3期は売上高420億円(前期比7%増)、営業利益31億円(前期比0.6%増)が会社計画です。予想年間1株配当金は84円(上期42円・期末42円)で、6/5(木)終値2,233円で計算される予想配当利回りは3.76%と計算されます。

株価は業績拡大基調を受け、2023年・2024年と上昇傾向となりました。2025年も年初来上昇率は24%(6/5時点)で、時価も年初来高値(2/4 2,348円)が意識される水準です。それでも、26.3期会社予想1株利益231.85円に対する予想PERは9.6倍(6/5)と割安感が際立っています。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数