この記事は2025年5月16日にSBI証券で公開された「決算発表シーズン一巡!「業績」でリード期待のプライム銘柄」を一部編集し、転載したものです。

目次

決算発表シーズン一巡!「業績」でリード期待のプライム銘柄

5月相場も半分まで経過しました。日経平均株価は4月末に36,000円を超える水準まで回復。さらに5/13(火)には、3月下旬以来の38,000円台を付けました。米国と中国が互いに関税を引き下げる妥協が成立し、トランプ米大統領による相互関税への懸念が後退しました。ただ、日経平均株価が2月下旬までのボックス相場の下限である38,000円を回復したことで、足元では戻り一巡感が台頭しつつあります。

一方、東京株式市場では3月決算企業を中心とした決算発表が、5/15(木)をもってほぼ一巡しました。3月決算企業であれば予想対象の会計年度が2025年3月期から2026年3月期にほぼ変わったことになります。日経平均株価の予想EPS(1株利益)は1ヵ月前の4/14・2,495円から5/14には2,401円まで減少し、企業業績が踊り場を迎えたことを示しています。グローバル展開する製造業等を取り巻く環境は、トランプ関税の影響で不確実性が増しています。業績予想に「関税」を織り込み切れていない銘柄も多く、企業業績に対する不透明感は今後も消えにくいとみられます。

そうした中、3月決算企業の中には、市場予想を上回る業績見通しを打ち出し、株価が堅調に推移している銘柄も見受けられます。今回の「日本株投資戦略」では、決算発表後間もない銘柄の中から、市場の期待以上の増益予想を公表し、株価堅調が期待される銘柄を抽出すべく、以下のスクリーニングを行ってみました。

①東証プライム市場に上場

②時価総額1,000億円以上

③予想1株利益を公表するアナリストが3名以上

④25.3期「本決算」発表済みの3月決算銘柄

⑤決算発表日が5/7(水)~5/14(水)

⑥25.3期純利益が事前の市場予想(Bloombergコンセンサス)純利益(4/25時点)を上回る

⑦26.3期会社予想純利益が事前の市場予想(Bloombergコンセンサス)純利益(4/25時点)を上回る

⑧5/14(水)終値が4/7(月)終値に対し22.5%(同期間の日経平均株価上昇率)超上昇

⑨取引所または日証金による信用規制・注意喚起銘柄を除く

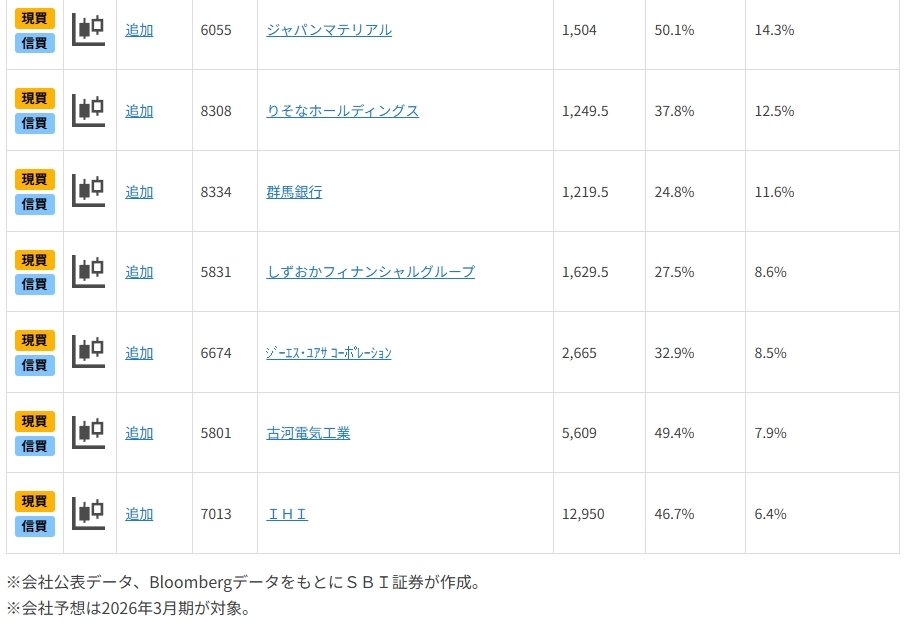

図表の銘柄は上記の全条件を満たしています。掲載は会社予想純利益の増益率が高い順です。

なお、NTTデータ(9613)も上記全条件を満たしていますが、NTT(9432)による完全子会社化が決定しているため除外しました。

一部掲載銘柄を解説!

コンコルディア・フィナンシャルグループ(7186)~「地の利」と金利正常化を追い風に増益基調継続へ

■ポテンシャルの高い東京・神奈川が主戦場

1920年に横浜最大の七十四銀行が破綻し、預金者救済と地域経済安定のため、地元財界が立ち上がって設立した「横浜興信銀行」が母体です。1957年に「横浜銀行」へ社名変更。2016年に東日本銀行と経営統合し、現体制となりました。2025年10月、社名を「横浜フィナンシャルグループ」に変更予定です。

東京・神奈川は上場企業の60%が集積(2023/10/1時点)し、富裕層も集中しています。同社はそうしたポテンシャルの高い東京・神奈川に数多く出店していることが強みです。

日銀は関税問題で揺れる世界経済を横目にみながら、金利の正常化を模索しているとみられます。そうした中、国内貸出金の比率(24.3期)はメガバンク3社合計の64%に対し、同社は96%であり、国内金利上昇の恩恵は大きいとみられます。

ROE向上を重視し、①戦略的投資加速、②ソリューションビジネス(事業継承や資本政策支援他)の深化・拡大、③株主還元の充実等に取り組んでいます。

■国内預貸金利ざやが四半期ごとに拡大傾向

5/12(月)に本決算を発表。25.3期は、純利益が828億円(前期比23%増)でした。国内営業部門が業績をけん引し、純利益・ROEともに24.3期を大幅に上回りました。26.3期は純利益955億円(前期比15%増)が会社予想です。

25.3期末の貸出金残高は約16兆円、有価証券残高は約3兆円です。前者のうち、北米・中国向け貸出金は計役1,800億円、後者のうち北米有価証券は約4,000億円で、為替リスク内包は全有価証券残高の1%未満です。為替や北米・中国リスク変動から受けるリスクは限定的とみられます。

国内貸出金利回りから国内預金利回りを差し引いた「国内預貸金利ざや」は24.3期4Qの0.966%から25.3期2Qは0.981%、同4Qは1.066%と拡大傾向です。会社側では仮に政策金利が2026年4月に変更(0.5%→0.75%への引き上げ)された場合プラス影響額(有価証券運用を除く)は28.3期に170億円と計算されています。

株主還元については、横ばいまたは増配を継続する「累進的配当」を基本方針とし、配当性向は40%程度を目安にしています。26.3期は上期17円、下期17円、年間34円(前期は29円)が会社計画で、3/14終値950.1円に対する予想配当利回りは3.57%です。

「柔軟かつ機動的な自社株の取得」にも努め、22.3期100億円、23.3期60億円、24.3期70億円、25.3期200億円と直近は4年連続で実施しています。

▽日足チャート(1年)

▽業績推移(百万円)

ジーエス・ユアサ コーポレーション(6674)~自動車用電池で世界的。アナリストによる再評価が続く

■自動車用電池の世界的メーカー

自動車用電池や産業用電池電源の世界的メーカー。自動車・バイク用バッテリーの鉛電池や、EV・ハイブリッド車向けのリチウムイオン電池などが主力製品です。

自動車用電池で、世界トップクラスのシェアを誇ります。日本では新車向け・補修向けともにシェアNo.1です。特に、新車向けの割合は全体の7割超に上ります。

セグメント別の売上高構成比(25.3期)は、自動車電池が62%、産業電池電源が19%、車載用リチウムイオン電池が14%で、残りは潜水艦などの防衛関連に使用されるリチウムイオン電池等を扱う特殊電池・その他が4%を占めています。

三菱自動車、三菱商事との合弁企業「株式会社 リチウムエナジージャパン(LEJ)」を2007年に設立。世界初の量産型リチウムイオン電池の供給に携わりました。また、2023年には、電気自動車(EV)用電池の開発強化に向けホンダと共同出資で「株式会社Honda・GS Yuasa EV Battery R&D」を設立。EV(電気自動車)搭載用を中心とした高容量・高出力なリチウムイオンバッテリーの研究開発に向け、協業を本格化させています。なお、JELは、リチウムイオン電池の需要拡大を受け、機動的かつ効率的な経営を目指すため、2024年に同社が完全子会社化しました。

■トランプ政権の政策が及ぼす影響は限定的?

海外売上高比率(24.3期)は、約50%です。トランプ関税の影響が懸念される欧米は17%です。会社側は、5/13(火)に行われた決算発表説明会で、今期(26.3期)予想に関し、関税の北米に及ぼす影響は限定的であると述べています。

現地生産の割合に関し、詳細データは公表されていません。しかし、25.3期の決算説明会で、自動車電池の北米への直接輸出はごくわずかで、鉛蓄電池の直接輸出はほとんどないことにも触れており、産業電池電源のみ75億円程度北米に輸出しているため一定程度影響を見ているとしています。

また為替の影響に関しても、現地生産による地産地消が多いため、為替変動に関する感応度は非常に小さく、ほぼ影響がないと述べています。

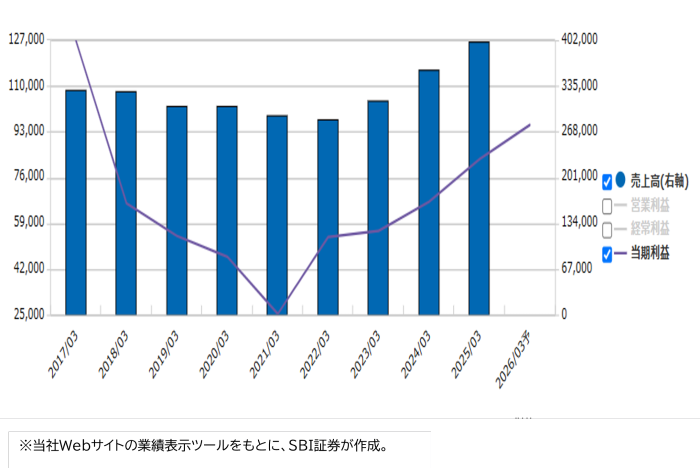

■今期も連続で過去最高業績を更新見通し

25.3期は売上高5,803億円(前期比3%増)、営業利益500億円(同20%増)と、売上高は4期連続、営業利益は3期連続で過去最高を更新。販売数量の増加や価格是正の効果などが寄与しました。

米関税政策等の不確実性を織り込みつつ示された、今期(26.3期)会社計画でも売上高および各利益項目は過去最高を更新する見通しです。また、事前に中計で発表されていた予想営業利益を上方修正し、収益性改善を示した格好です。

2024年8月に中計で示された会社予想が市場予想を下振れし株価は大きく下げました。その後は、トランプリスク等も意識され株価は軟調な推移が続いていました。2025年4月に入ると、証券会社1社が底入れが近いとし、投資判断と目標株価の引き上げを行い、他の証券会社も最上位「買い」の投資判断で調査開始をし、見直しの機運が高まっているもようです。決算発表後は年初来高水準ですが、2024年高値からは22%超安の水準にあり、株価回復余地がまだあると考えられます。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数