この記事は2025年4月18日にSBI証券で公開された「「トランプ関税」に揺れる中で好業績発表の10銘柄」を一部編集し、転載したものです。

目次

「トランプ関税」に揺れる中で好業績発表の10銘柄

東京株式市場は、日本と米国の関税交渉の行方を、固唾をのんで見守っている状態です。交渉は18日(金)まで行われる予定で、日米間で進展が見られた場合、他国と米国との交渉の進展にも期待感を持たせ、リスクオンムードが広がると予想されます。

一方、米中貿易摩擦は激化しています。米政府は、AI向け半導体世界最大手の米エヌビディアが中国向けに設計したAI半導体「H20」を輸出規制の対象に追加。エヌビディアは2025年2月~4月期に最大55億ドルの費用を計上すると発表し、米半導体株のみならず、日本の半導体関連株にも売りが波及しています。また、半導体製造装置メーカーASMLの新規受注額が予想を下回ったことも、業界全体の先行きに影を落とした格好です。東京株式市場で、いわゆる主力銘柄と称されるような半導体関連株は、当面先行きが読みにくい状態が続くものと懸念されます。

トランプ関税や、その交渉の動向を見定めようとする動きから、相場全体が軟調となる中、2024年12月~2025年2月期の決算発表が大方一巡しました。相場の地合いが悪い状況が続いた反動で、好決算企業には買いがしっかり入った格好です。アナリストによる目標株価や投資判断の引き上げも多々見られます。

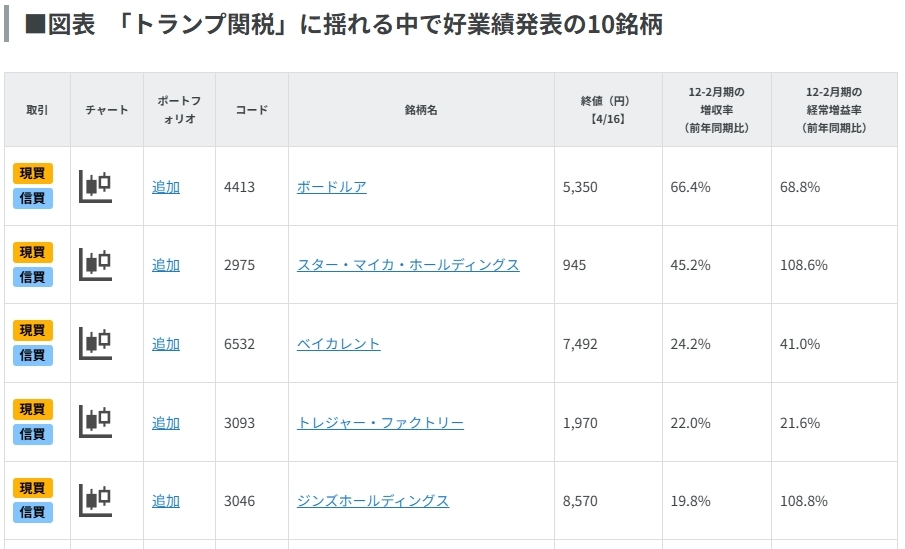

今回の「日本株投資戦略」では、直近の2024年12月~2025年2月期決算発表で好業績が示された銘柄を抽出するため、以下のスクリーニングをしてみました。

① 東証プライム市場に上場

② 売買高移動平均(25日)が5万株以上

③ 2、5、8、11月に決算期末を迎える銘柄で、4/16(水)までに2024年12月~2025年2月期決算を発表済み

④ 直近四半期(3カ月)の売上高が前年同期比5%以上増収

⑤ 直近四半期(3カ月)の経常利益が同10%以上増益

⑥ 通期会社予想の売上高と経常利益が前期比5%以上増収増益

⑦ 2024年末と2025/4/16(水)の終値を比較した株価騰落率が+5%以上

⑧ 取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は④の直近四半期の増収率が高い順です。

一部掲載銘柄を解説!

ボードルア (4413)~ITインフラストラクチャ特化企業。業績堅調、3月からプライム市場に

■ITインフラストラクチャ特化企業

アプリケーションやシステムを利用するためのITインフラストラクチャ事業に特化した企業です。設計・構築から運用・保守までを請け負っています。

同社の顧客は、大手IT・通信キャリアや、金融機関グループ、エンタメ会社から官公庁など、多分野に亘る名立たる大手企業が顔を並べます。

運用・保守業務等から得るストック型売上が全売上高比率の47%(25.2期)。プロジェクトベースの成果物や時間ごとに得るフロー型売上比率の53%(同)を占めています。

■今年3月にプライム市場区分変更

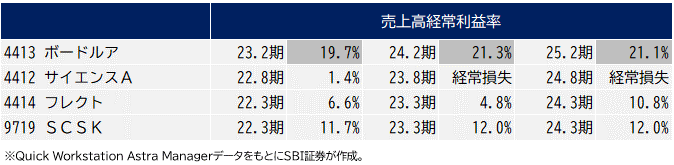

先端技術分野に注力していることが、高い利益率を維持できる要因の一つです。また、ITインフラストラクチャを手掛ける他社と売上高比較すると、以下の水準で推移しています。

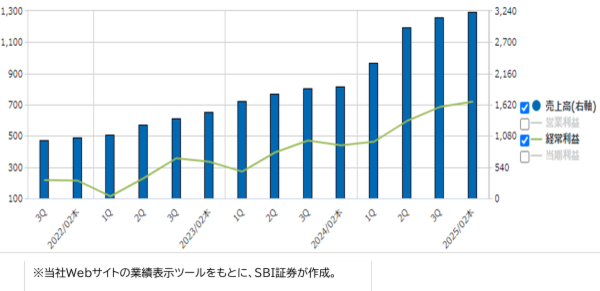

2007年に設立し、2021年11月に東証グロース市場に上場。その後は、売上高・各利益いずれも前期比2桁台以上の伸び率となり、過去最高業績の更新が継続しています(※25.2期からIFRSに移行。会社資料の修正済み数値を参照)。目下、業績拡大が進む中、2025年3月から東証プライム市場へ上場市場区分を変更しました。M&Aや採用の強化に注力しています。

■好決算&配当を開始

4/15(火)に前期(25.2期)の通期業績を発表。売上高・各利益項目は事前の会社予想を上振れて着地し、いずれも前期比50%超の大幅増となりました。M&Aにより取得した企業の数値が算入されたことや、国内のIT・DX投資が引き続き堅調に推移したことが寄与した格好です。

また、今期(26.2期)会社計画でも、過去最高の売上高・各利益項目の更新が続く見通しです。さらに、東証プライム市場への移行を機に、配当を開始することを発表。同決算発表の翌日4/16(水)、株価は大幅上昇し、取引時間中に年初来高値を更新。ただ、5,500円の壁は厚く、超えることはできず、次の上値として意識される展開が予想されます。

▽週足チャート(3年)

▽業績推移(百万円)

良品計画 (7453)~「無印良品」は、「良い品質を、適切な価格」で提供。スキンケア用品が好調

■「無印良品」でグローバル展開

「無印良品」ブランドを、世界29の国・地域で展開。生活雑貨、食品、化粧品、衣類などを販売。店舗数は国内651店舗、海外717店舗に上ります(25.2末時点)。海外売上高比率(24.8期)は41%で、うち60%弱がアジア・オセアニアで、さらにその半分を中国(上海)が占めています。

元々は西友のPBとして誕生し、独立。環境・社会に配慮した3つの視点、①素材の選択、②工程の点検、③包装の簡略化、が基本原則です。ロゴ等の印(マーク)がない、シンプルなデザインが特徴で、日本発ブランドとして人気を博しています。

■H&B(Health & Beauty)部門でスキンケア用品が人気。「良い品質を、適切な価格」で提供。消費者はブランドより、中身を重視する時代に?

足元、H&B部門でスキンケア用品が好調です。2023年には、20年超ぶりとなる敏感肌シリーズのリニューアルを実施しました。

また、機能と価格のバランスが取れた商品への選好消費は今後も拡大が予想されています。近年SNSでは、成分や機能を重視した専門知識を有する美容系YouTuberやインフルエンサーが登場し、同ブランド製品を紹介。

「この値段で、これだけの成分が!」といったコスパの良さが話題を集めていました。『発酵導入美容液』などは売り切れが続出し、入手困難になることも多々ありました。

同社海外事業の中心である中国大陸でも同様の志向が強まっており、会社側は「良い品質のものを適切な価格で購入したいという消費者ニーズが高まっている」と言及しています。不動産不況を背景に、中国経済成長が軟調な中、コスパを追及する消費者が増加しているもようです。

中国版Instagramと称される「RED(小紅書)」で“MUJI”と検索すると、衣類やスキンケア用品を含む化粧品などの多数の同社製品が掲載されており、人気が窺い知れます。日本で人気のスキンケア商品は1月から発売開始し、プロモーション活動の本格化は2月です。そのため、業績に本格的に反映されるのは、下期(25.3-8月期)からだと考えられます。

■業績は堅調だが、中国景気の減速懸念で売られる

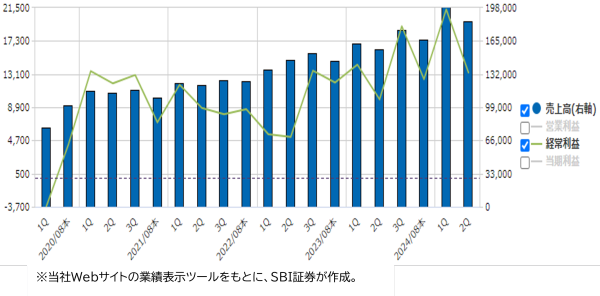

4/11(金)に行われた今期2Q決算発表では、ECを含む国内事業と、中国大陸を中心とする東アジア事業が堅調で、売上高3,820億円(前年同期比19%増)、経常利益345億円(同43%増)と大幅増収増益を達成。同時に通期会社計画の予想売上高と各利益項目の上方修正を行いました。

決算内容は良好だったものの、発表直後4/14(月)の株価は下落しました。米中貿易摩擦が激化し、中国景気の減速懸念が拡大したためです。中国での売上高割合が高い同社にとって、株価の下落圧力となりました。良品計画の社長も説明会で「大変気にしている」との言及がありました。

しかし、4/16(水)に国内大手証券会社が商品のブランド力向上などを理由に目標株価の引き上げを実施。4/17(木)には上場来高値をつけ、上値の軽い状態です。

次回の3Q(3-5月期)決算では、国内と東アジア事業で成長が維持できるか、動向に注目が集まります。3月月次では、国内事業(全店+EC)が前年比132%、東アジア事業(全店+EC)が同112%、さらに国内事業(既存店+EC)が同120%、東アジア事業(既存店+EC)104%と好調な出足です。

▽週足チャート(3年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数