この記事は2025年3月21日にSBI証券で公開された「「バフェット氏」で再び話題!?バリュー銘柄9選」を一部編集し、転載したものです。

目次

「バフェット氏」で再び話題!?バリュー銘柄9選

3/11(火)に一時36,000円を割り込んだ日経平均株価ですが、3月第3週(3/17~3/21)には一時38,000円を回復するなど、やや落ち着きを取り戻しています。下値で年金買いが観測され、買い安心感が強まっています。

「トランプ関税」への不透明感は依然根強いものがあり、日銀金融政策決定会合(3/18~19)において、政策金利が据え置かれる一因になりました。しかし、たとえば防衛関連株など、関税とは関係が薄そうな銘柄は物色されており、東京株式市場は「選別物色」という形で乗り越えようとしているように見受けられます。

こうした「選別物色」の中で、再び見直されつつあるのが商社株です。3/19(水)の東京株式市場では、日経平均株価はかつてのボックス相場の下限であった38,000円を超えた所で跳ね返され、結局は反落して終わりました。しかし、ウォーレン・バフェット氏の買い増しが明かになった伊藤忠(8001)、丸紅(8002)、三井物産(8031)、住友商事(8053)、三菱商事(8058)の5大商社株はいずれも続伸して終わりました。

こうした流れから、PBRやPERの低いバリュー株や、配当取り目的の高配当利回り銘柄への選別物色は続く可能性もありそうです。

そこで、今回の「日本株投資戦略」では、ウォーレン・バフェット氏による商社株の買い増しで再び脚光を浴びると期待される「バリュー株」を抽出すべく、以下のスクリーニングを行ってみました。

①東証プライム市場銘柄

②時価総額1,000億円以上

③予想EPSを公表しているアナリストが3名以上

④市場予想(Bloombergコンセンサス)PBR0.9倍未満

⑤市場予想(同)PER13倍未満

⑥市場予想(同)ROEが8%以上

⑦市場予想(同)1株配当を基準とした予想配当利回りが2.6%以上

⑧直近四半期累計純利益の前年同期比変化率が通期市場予想(同)純利益の前期比変化率以上

⑨来期市場予想(同)純利益が増益見通し

⑩取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の条件をすべて満たしています。

掲載は、市場予想PBRの低い順となっています。

一部掲載銘柄を解説!

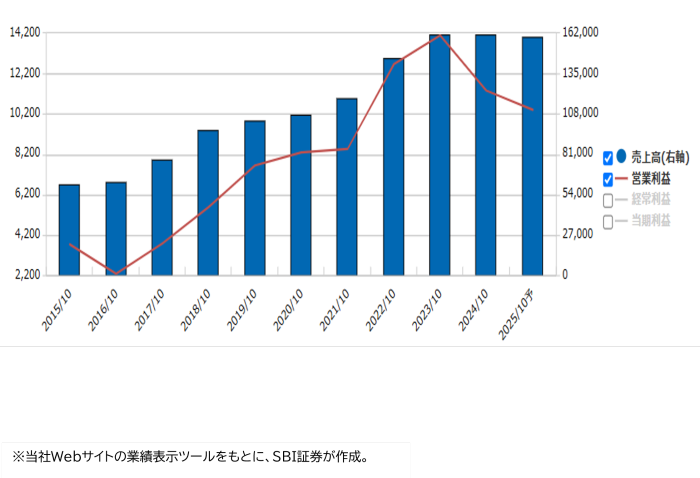

クミアイ化学工業(4996)~研究開発型農薬メーカー。第1四半期は増収増益

■研究開発型農薬メーカー

研究開発を重視している農薬メーカーです。売上高(24.10期)の8割弱が、殺虫剤、殺菌剤、除草剤等の「農薬及び農業関連事業」で、北米、中南米、アジア・オセアニア等海外売上高比率は約70%となっています。その他、「化成品事業」が売上高の約15%を占めていますが、こちらは国内中心事業となっています。

「農薬及び農業関連事業」のうち、主力製品は「アクシーブ」となっています。ダイズ、トウモロコシ、サトウキビといった世界の主要作物の栽培に使用されています。従来の除草剤よりも少ない薬量で効果を発揮するとされます。2011年に豪州で小麦用土壌処理除草剤として販売開始されて以降、継続的に販売を拡大させてきました。

同製品の売上高は2011年度15億円からスタートし、2023年度には731億円と、主力商品に成長しています。

■第1四半期は好調。予想配当利回り4.1%

2024年10月期の売上高は1,610億円と前期比横ばいでしたが、営業利益は同19.4%減の113億円と減益でした。主力の「農薬及び農業関連事業」で、「アクシーブ」の売上高が711億円と前期比10億円減少ました。世界的な在庫圧縮基調が継続しました。一方「化成品事業」は半導体需要回復の影響で増益になりました。

2025年10月期は売上高1,593億円(前期比1.1%減)、営業利益104億円(同8.4%減)、純利益109億円(同19.8%減)が会社予想です。主力製品である「アクシーブ」について、米国では増収を見込むものの、豪州や南米で減収が見込まれています。

2025年10月期第1四半期は増収増益の好調なスタートとなりました。売上高433億円(前年同期比10%増)、営業利益40億円(同36%増)で、「農薬及び農業関連事業」及び、「化成品事業」ともに増収増益でした。「アクシーブ」が豪州において特許侵害品に対する法対応が奏功し、出荷増となりました。

「化成品事業」では生成AIサーバー向け電子材料分野の需要が好調に推移しました。利益面では円安も寄与しました。現状で通期見通しに変更はありません。ただ、市場では今期108億円、来期117億円の営業利益を見込んでいます。

株主還元については配当性向30%以上がメドです。2025年10月期は中間期1株10円、期末24円、年間34円が会社計画です。3/19終値827円に対する予想配当利回りは4.1%と高い利回りが予想されます。

▽日足チャート(1年)

▽業績推移(百万円)

日本製鉄(5401)~世界有数の高炉メーカー。1億トン・1兆円ビジョン

■国内最大 世界有数の高炉メーカー

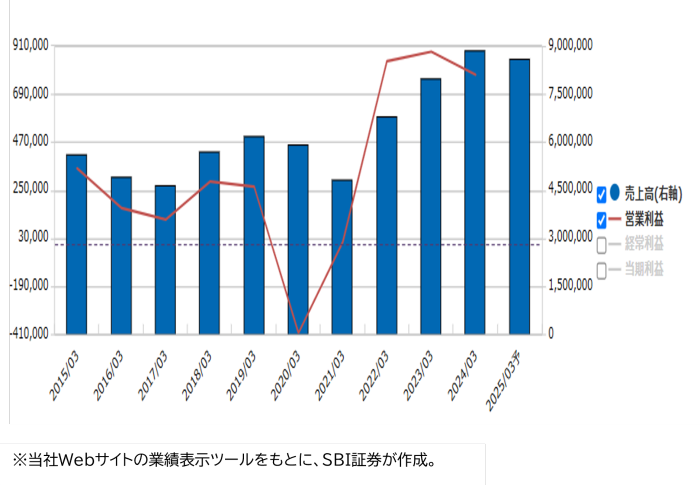

1950年4月に設立。1970年に八幡製鐵と富士製鐵が合併して、商号を「新日本製鉄」に変更。住友金属工業や日新製鋼の統合等を経て、現在に至っています。この3/19には山陽特殊鋼(5481)のTOBを完了させました。

鉄鉱石を原料として鉄鋼製品を生産する「高炉メーカー」として、国内最大、世界でも有数の規模を誇ります。

■1億トンビジョン

鉄鋼製品は最終製品(ビル、橋、工場、船舶、自動車他)の形で、世界に300億トンほど蓄積されています。今後も中国、インド他新興国の発展もあり、2050年には700億トン程度の蓄積が必要と予想され、世界の粗鋼生産は年27億トンのペースで増加が見込まれます。

一方、生産の海外移転等もあり、内需は漸減傾向が想定されます。それを輸出で補いたい所ですが、需要地域での国産化が進むとみられ、輸出も困難化が危惧されます。

こうした中、当社は、国内では商品と設備を取捨選択し、需要を見込める高級鋼を効率的に生産できる体制を目指します。また、海外においては「需要の伸びが確実に期待できる地域」「当社の技術力・商品力を活かせる分野」において、一貫製造拠点の拡充により現地需要の成長を補足すべく「グローバル粗鋼生産能力1億トン体制」を目ざしています。

当社のグローバル生産能力(1年あたり)は2023年時点で、国内47百万トン、海外19百万トンの計66百万トンですが、「USスチール」買収を経て、将来的には1億トンの規模に拡大させたい方針です。

■1兆円ビジョン

25.3期3Qの売上高は6.55兆円(前年同期比1.3%減)、営業利益5,661億円(同18.2%減・事業利益も同額)でした。通期では売上高8.6兆円(前期比3.0%減)、事業利益6,700億円(同23%減)が会社計画(USスチール合併は織り込まず)です。

これまで進めてきた国内製鉄事業の再編成や海外事業の深化・拡充により、安定的に事業利益6,000億円を稼ぐ体制が構築されつつあります。将来的には、事業利益1兆円を目指す方針で、そのためには「USスチール」の買収が必要条件にはなりそうです。

ただ、現状ではPBRが1倍を割り込み、予想PERも11倍台と低く、成長への織り込みはあまり進んでいないとみられます。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数