この記事は2025年2月21日にSBI証券で公開された「好決算・株価堅調な日経平均採用銘柄9選」を一部編集し、転載したものです。

目次

好決算・株価堅調な日経平均採用銘柄9選

2月の日経平均株価は、2/13(木)に39,581円まで上昇する場面があったものの、その後は3万8千円台半ばまで下げるなど、やや軟調な展開になっています。トランプ大統領の関税政策に対する不透明感や、日銀による利上げ観測・円高、ウクライナ和平をめぐる混乱等が要因と考えられます。

一方、24年10~12月期の決算発表がおおむね終了し、好業績銘柄を選好する流れも強まっています。ただ、トランプ大統領の関税政策や外為市場への不透明感等を背景に、好業績でも株価が下げている銘柄も見受けられます。

そこで今回の「日本株投資戦略」では、四半期決算が好調かつ市場が増益を見込んでいるうえ、決算発表後の株価も好調な銘柄を抽出すべく以下のスクリーニングを行ってみました。

①日経平均採用銘柄

②時価総額1千億円以上

③3月決算銘柄

④予想EPSを公表しているアナリストが3名以上

⑤25.3期3Q純利益が累計(25.4~12期)、3ヵ月(24.10~12期)ともに前年同期比黒字転換、または30%以上増益

⑥市場予想純増益率(Bloombergコンセンサス・前期比)が今期(25.3期)、来期(26.3期)ともに黒字転換、または10%以上増益

⑦決算発表後に株価が上昇

※決算発表後の株価騰落率は、2/20終値を決算発表直前終値と比較したもの。

決算発表直前終値は、取引時間終了後に発表の銘柄は発表日終値、取引時間中に発表の銘柄は発表日前日終値。

⑧取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の条件をすべて満たしています。

掲載は、25年3月期3Q累計純増益率の高い順(黒字転換優先)となっています。

一部掲載銘柄を解説!

清水建設(1803)~大手ゼネコン。業績回復&資本政策が好感される

■大手ゼネコン。代々木競技場やコクーンタワーなどを手掛ける

大手ゼネコンの一角です。清水建設(単独)と子会社126社および関連会社21社で構成されています(24.3末時点)。

1804年(文化元年)、初代が神田鍛冶町で創業。腕の良さが認められ、江戸城西丸造営にも参加。その後、日本初の本格的洋風ホテル「築地ホテル館」の設計施工をはじめ、戦後は「国立代々木競技場」、新宿の「モード学園コクーンタワー」、「麻布台ヒルズ」等、日本を代表する建築物を手がけた実績を有します。

エネルギー施設や、半導体製造装置等で使用されるクリーンルーム、道路、橋などゼネコンらしく多様な分野で活躍。

前期(24.3期)の事業別売上高構成比は下記の通りです。

建設事業 :71%

投資開発事業:4%(不動産の開発・賃貸・売却等を行う)

道路舗装事業:7%

その他 :18%(エンジニアリング事業など)

なお、海外売上高比率(24.3期)は、全体の10%に届いていないため、国内の建設市況の影響を受けやすい特徴があります。

ご参考までに、主要ゼネコンの海外売上高比率は、大林組(1802)25%、鹿島(1812)32%、大成建(1801)10%以下等となっています。

■業績回復&資本政策

前期(24.3期)は、上場以来初となる営業赤字を計上。資材価格などの建築コストの増加や、大型プロジェクトの遅延などにより収益性が悪化しました。

今期(25.3期)は、2024年11月の中間決算(24.4‐9月期)発表時に、①通期業績の上方修正、②予想配当金の増額、③自社株買い、④政策保有株の縮減方針、以上4つを発表。株価は大幅高となりました。

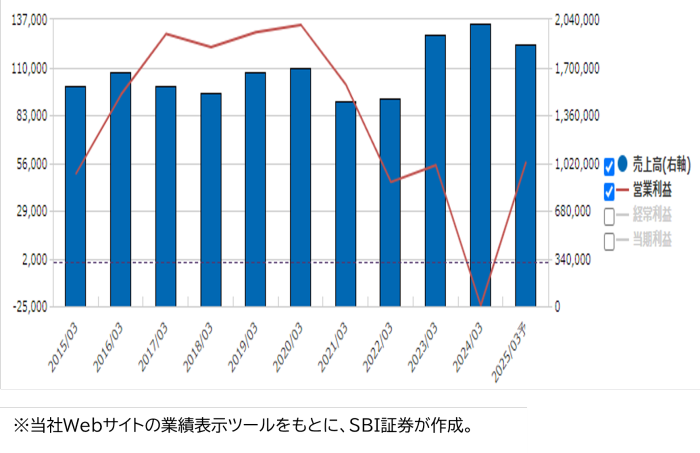

本年1/31(金)に発表された3Q決算(24.4‐12月期)内容も堅調で、売上高1兆3,279億円(前年同期比8%減)、営業利益357億円(前年同期は519億円の赤字)です。

③の自社株買い実施状況(2/4)は、目標の200億円(上限)に対し、39億円と、約20%完了しています。

▽日足チャート(1年)

▽業績推移(百万円)

アドバンテスト (6857)~半導体テスタ市場で高シェア。GPU向けは「独占的」!?

■半導体テスタを主力製品とするグローバル企業

半導体テスタを中心とする「半導体・部品テストシステム」が売上高(24.3期)の約68%を占めています。その他、サポート・サービス等を行う「サービス部門」が21%、テスト・システムの周辺機器等を扱う「メカトロニクス関連事業」が11%の構成比です。

半導体テスタは、半導体がきちんと動作するか、求められている性能や耐久性を満たしているかを高精度・高効率にテストする装置です。1枚のチップ上に複数回路を描くSoC(System On Chip)向けが68%で、残りはメモリ(記憶素子)向けです。

中国(24.3期売上構成比32.3%)、台湾(同22.3%)、韓国(同19.1%)、米州(同7.7%)など海外売上高比率が96%に達するグローバル企業です。

■テスタ市場で高シェア、GPU向けは「独占的」

高い市場シェアが強みです。半導体テスタ市場では58%のシェア(2023年・会社資料)を有し、ライバルの米テラダイン(TER)をリードしています。AI(人工知能)を動かし、エヌビディア社がリードするGPUについては「独占的」とされます。

ひとつのAIモデルを動かすためには、数十万ものGPU/CPUプロセッサが並立動作するデータセンタが必要で、ひとつのプロセッサが故障すると、モデル全体を再起動させる必要が生じます。AI技術の発展はテストの必要性を高めることになります。

近年はHBM(広帯域メモリ)がGPUと並び、AIアプリケーションに広く使用されています。複数のDRAM(短期的な記憶をつかさどる記憶素子)を3D積層した複雑な構造を持ち、製造コストは高いとされ、より多くのテストが必要とされています。

生成AIの普及は、同社に強い追い風になっているようです。

■業績予想の上方修正を繰り返す

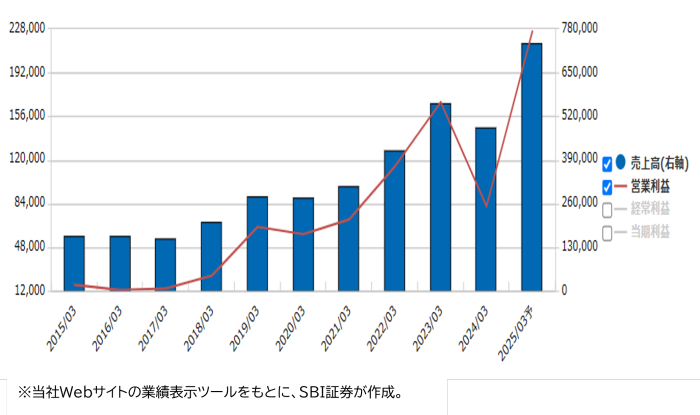

期初に公表された25.3期の会社予想業績では、売上高5,250億円、営業利益900億円でした。しかし、1Q決算発表の昨年7月、2Q発表時の10月、3Q発表時の本年1月と3度上方修正され、現在では以下のような予想になっています。円安・ドル高も寄与していますがやはり、AI向けの拡大が大きく影響しています。

・売上高 7,400億円(前期比52%増)

・営業利益 2,260億円(同176%増)

・1株利益 227.64円

半導体市場は、車載や一般産業向けには回復が遅れていますが、逆にいえば、さらなる成長余地を残しているとみられます。市場(Bloombergコンセンサス)では26.3期も3割弱程度の営業増益を見込んでいます。

株価は1/10(金)に10,430円の高値を付けた後、1/28(火)には8,100円まで下げていましたが、3Q決算発表・業績予想の上方修正(1/29)を経て持ち直し気味となっています。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数